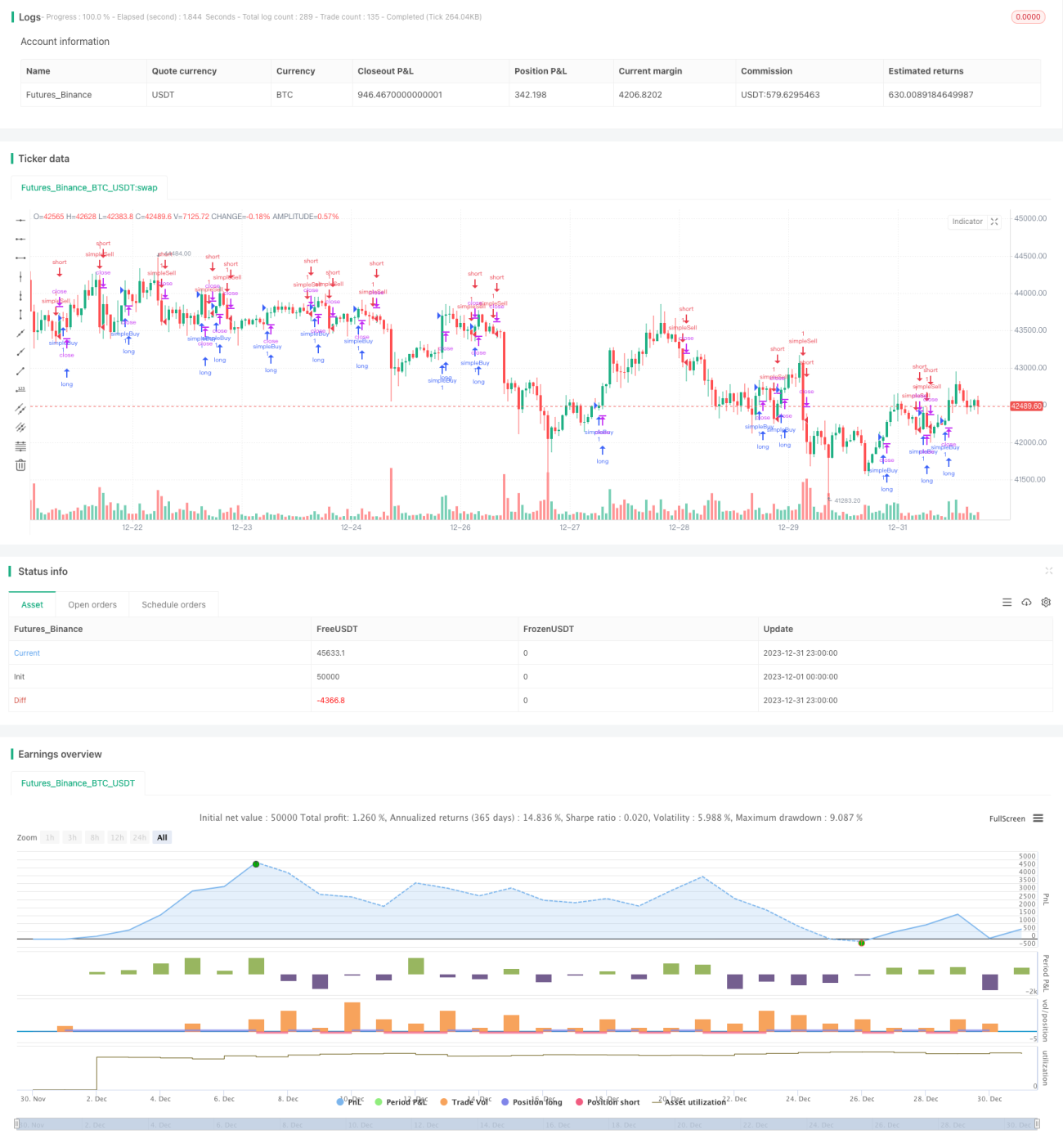

Una estrategia de trading basada en el cruce de medias móviles.

Resumen

La estrategia de cruce de medias móviles es una estrategia de trading cuantitativo bastante común. Esta estrategia calcula medias móviles de diferentes períodos y genera señales de trading según sus cruces. Específicamente, se calculan las medias móviles exponenciales (EMA) de 4, 8 y 20 períodos. Cuando la EMA de corto plazo cruza por encima de la EMA de largo plazo, se va largo; cuando la EMA de corto plazo cruza por debajo de la EMA de largo plazo, se va corto.

Principio de la estrategia

La lógica central de esta estrategia es:

- Calcular las EMA de 4, 8 y 20 períodos.

- Evaluar la relación entre la EMA de 4 períodos y la EMA de 8 períodos:

- Cuando la EMA de 4 períodos cruza por encima de la EMA de 8 períodos, indica que la tendencia del precio se fortalece, es una señal alcista.

- Cuando la EMA de 4 períodos cruza por debajo de la EMA de 8 períodos, indica que la tendencia del precio se debilita, es una señal bajista.

- Al mismo tiempo, evaluar la dirección de la EMA de 20 períodos:

- Si la EMA de 20 períodos sube, se Entra en Largo.

- Si la EMA de 20 períodos baja, se Entra en Corto.

- Cuando la relación entre la EMA de 4 períodos y la EMA de 8 períodos se invierte, se Prepara la Salida.

- Cuando la dirección de la EMA de 20 períodos se invierte, se Sale Ahora.

Mediante este método, utilizamos los cruces entre medias móviles de diferentes períodos para juzgar las señales del mercado, y al mismo tiempo utilizamos la dirección de la media móvil de período más largo para filtrar señales falsas, construyendo una estrategia de trading estable.

Ventajas de la estrategia

Esta estrategia presenta principalmente las siguientes ventajas:

- La lógica de la estrategia es simple y clara, fácil de entender e implementar.

- El uso de condiciones dobles de filtrado reduce las señales falsas.

- El respaldo de la EMA de 20 períodos permite identificar la tendencia general, aumentando la estabilidad.

- Parámetros personalizables para ajustar la frecuencia de trading.

- Fácil de combinar con otros indicadores o modelos para construir estrategias compuestas.

Riesgos de la estrategia

Esta estrategia también presenta algunos riesgos:

- La estrategia de doble media móvil puede generar señales falsas fácilmente.

- Los períodos fijos no pueden adaptarse a los cambios del mercado.

- Es propensa a generar pérdidas durante los periodos de consolidación del mercado.

Las principales soluciones son:

- Acortar adecuadamente el período de tenencia y aplicar stops de pérdidas oportunos.

- Optimizar dinámicamente los parámetros, ajustando los períodos de las medias móviles.

- Combinarla con otros indicadores o modelos para crear estrategias compuestas.

Optimización de la estrategia

Esta estrategia puede optimizarse desde los siguientes aspectos:

- Optimización de períodos: Determinar la mejor combinación de períodos de MA según cada activo.

- Optimización de stop loss: Establecer razonablemente puntos de stop loss para controlar la pérdida por operación.

- Optimización de parámetros: Utilizar métodos como algoritmos genéticos, cadenas de Markov, etc., para optimizar los parámetros de forma dinámica.

- Fusión de modelos: Integrar con modelos de aprendizaje profundo como LSTM, RNN, etc., para extraer más Alfa.

- Optimización de cartera: Combinar con otras estrategias de indicadores para construir una cartera de estrategias.

Conclusión

La estrategia de cruce de medias móviles es, en general, una estrategia de trading cuantitativo clásica y ampliamente utilizada. Su lógica es simple, fácil de entender e implementar, y posee cierta estabilidad. Sin embargo, también presenta algunos problemas, como la generación de señales falsas y la incapacidad de adaptarse a los cambios del mercado. Estos problemas pueden mejorarse mediante la optimización de parámetros, optimización de stop loss, fusión de modelos, entre otros métodos. En resumen, la estrategia de medias móviles puede servir como un módulo básico en la caja de herramientas de estrategias, combinándose con otras estrategias más complejas para construir una estrategia compuesta sólida.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//future strategy

//strategy(title = "stub", default_qty_type = strategy.fixed, default_qty_value = 1, overlay = true, commission_type=strategy.commission.cash_per_contract,commission_value=2.05)

//stock strategy- 1