Estrategia de trading de cruce de doble media móvil

Resumen

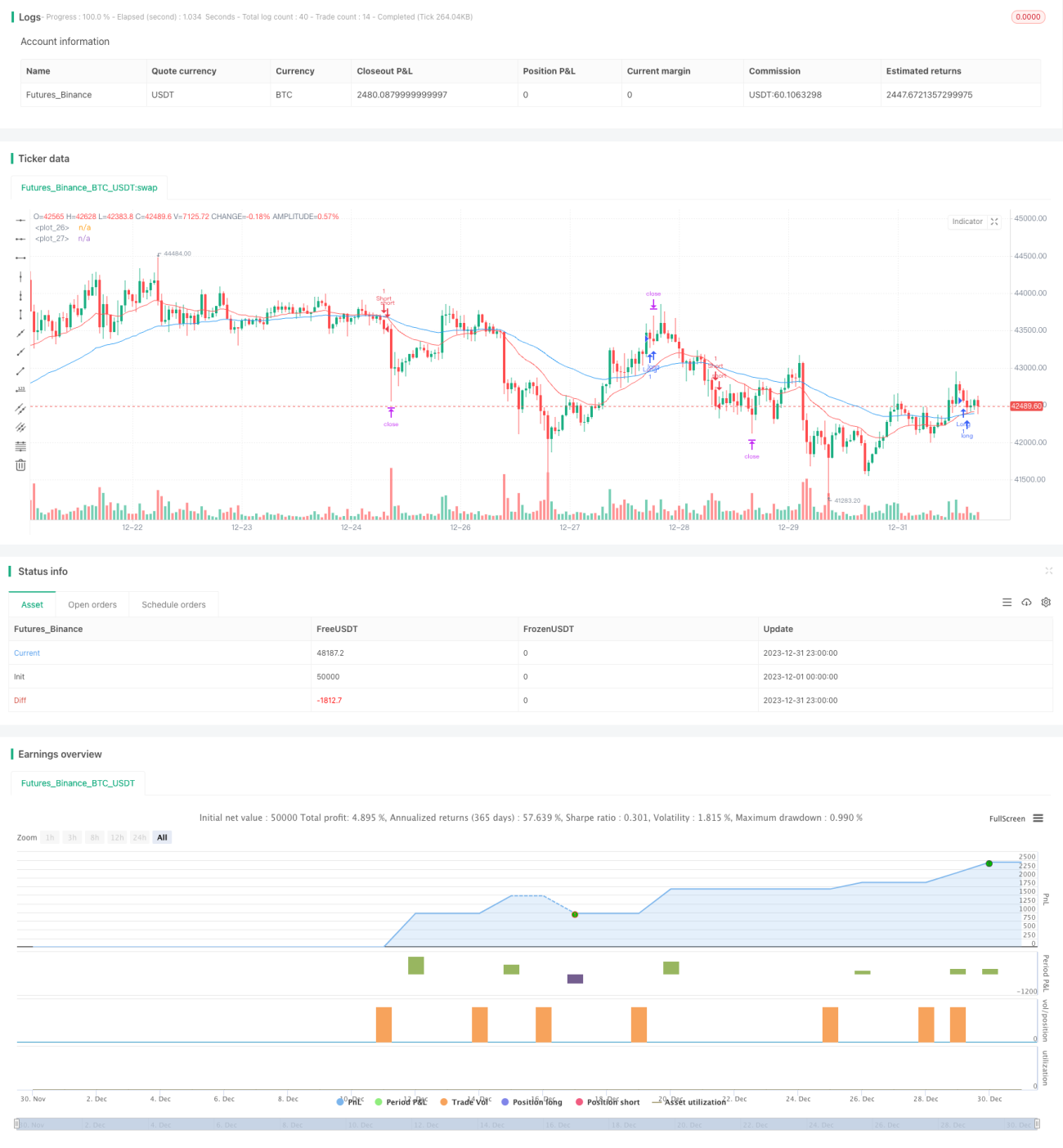

La idea central de esta estrategia es utilizar los cruces dorados y de muerte de las medias móviles rápidas y lentas para juzgar la tendencia del mercado y lograr operaciones de bajo riesgo. Cuando la media móvil rápida cruza por encima de la media móvil lenta, indica que el mercado podría entrar en una tendencia alcista, momento en el que se toma una posición larga; cuando la media móvil rápida cruza por debajo de la media móvil lenta, indica que el mercado podría entrar en una tendencia bajista, momento en el que se toma una posición corta.

Principio de la estrategia

Esta estrategia utiliza la media móvil exponencial del precio. La media móvil es un indicador de análisis de tendencia que suaviza los datos de precios para determinar la dirección del precio. La media móvil rápida tiene un período más pequeño y responde más rápidamente a los cambios de precio; la media móvil lenta tiene un período más grande y responde más lentamente a los cambios de precio. Cuando la media móvil rápida cruza por encima de la media móvil lenta, indica que el mercado podría entrar en un mercado alcista y se debe tomar una posición larga; cuando la media móvil rápida cruza por debajo de la media móvil lenta, indica que el mercado podría entrar en un mercado bajista y se debe tomar una posición corta.

En concreto, en esta estrategia se definen dos medias móviles exponenciales: la media móvil rápida tiene un período de 21 y la media móvil lenta tiene un período de 55. La estrategia decide la entrada y salida basándose en el cruce dorado o de muerte de estas dos medias móviles. Cuando la media móvil rápida cruza por encima de la media móvil lenta, se toma una posición larga; cuando la media móvil rápida cruza por debajo de la media móvil lenta, se toma una posición corta.

Además, esta estrategia utiliza el indicador de volatilidad ATR para establecer el stop loss y el take profit. El ATR puede evaluar eficazmente el grado de volatilidad del mercado. El stop loss se fija a una distancia de 1,5 veces el ATR desde el precio; el take profit se fija cuando el precio se acerca a una distancia de 1 vez el ATR.

Análisis de ventajas

Esta estrategia tiene las siguientes ventajas:

- El enfoque es claro, fácil de entender e implementar.

- Utiliza el indicador de media móvil para juzgar la tendencia del precio, logrando operaciones de bajo riesgo.

- La combinación de la media móvil rápida y la media móvil lenta puede filtrar eficazmente el ruido del mercado e identificar la tendencia del precio.

- Utiliza el indicador ATR para establecer dinámicamente el stop loss y el take profit, lo que permite ajustar la posición según el grado de volatilidad del mercado.

- No es necesario ajustar los parámetros con frecuencia, la estrategia tiene una alta estabilidad.

Análisis de riesgos

Esta estrategia también conlleva ciertos riesgos:

- Cuando el precio sufre fluctuaciones violentas, las medias móviles pueden generar señales falsas, lo que podría provocar pérdidas innecesarias.

- Esta estrategia se basa únicamente en indicadores técnicos y no considera factores fundamentales, lo que podría generar pérdidas significativas ante noticias negativas importantes.

- El stop loss y take profit establecidos con el indicador ATR pueden no ser adecuados para todos los entornos de mercado, pudiendo ser demasiado amplios o demasiado ajustados.

- La configuración del período de las medias móviles no es la única solución óptima; diferentes combinaciones de períodos producirán resultados distintos.

Ante los riesgos anteriores, podemos optimizar desde los siguientes aspectos:

- Combinar otros indicadores como MACD, RSI, etc., para confirmar las señales de trading y evitar entradas erróneas.

- Reducir adecuadamente el margen del stop loss para disminuir la pérdida por operación.

- Optimizar dinámicamente los parámetros del período de las medias móviles para que se adapten mejor a las condiciones del mercado en diferentes etapas.

Direcciones de optimización

Esta estrategia puede optimizarse en profundidad desde los siguientes aspectos:

-

Utilizar métodos de aprendizaje automático para optimizar automáticamente los parámetros de las medias móviles, haciendo la estrategia más adaptativa.

-

Agregar factores fundamentales como filtro para evitar tomar posiciones largas o cortas ciegamente cuando se avecinan noticias negativas importantes. Por ejemplo, decisiones de tasas de la Reserva Federal, publicación de datos macroeconómicos importantes, etc.

-

Establecer límites superior e inferior para la volatilidad, y pausar las operaciones cuando el ATR sea demasiado grande o demasiado pequeño, para evitar pérdidas en condiciones extremas del mercado.

-

Combinar indicadores fundamentales de las acciones, como la relación precio-beneficio (PE), el efecto de aumento de volumen, etc., para establecer niveles dinámicos de stop loss y take profit.

-

Añadir un mecanismo de gestión de posición: cuando el margen de beneficio alcance un cierto nivel, reducir gradualmente la posición; cuando se produzcan pérdidas significativas, pausar las operaciones durante un tiempo, etc.

Resumen

El funcionamiento general de esta estrategia es claro y sencillo. Utiliza el cruce de dos medias móviles para juzgar la tendencia del mercado, lo que la convierte en una estrategia típica de seguimiento de tendencias. Además, la estrategia controla bien el riesgo al utilizar el indicador ATR para establecer dinámicamente los niveles de stop loss y take profit. Mediante una mayor optimización, la estrategia puede mejorar tanto en el control de retrocesos como en la operación a favor de la tendencia, logrando así un rendimiento de inversión más estable.

- 1