Estrategia compuesta de stop loss y take profit basada en entrada aleatoria

Resumen

La idea principal de esta estrategia es determinar los puntos de entrada mediante números aleatorios, estableciendo tres puntos de take profit y un stop loss para gestionar el riesgo, controlando así las ganancias y pérdidas de cada operación.

Principio de la estrategia

Esta estrategia utiliza el número aleatorio rd_number_entry, entre 11 y 13, para decidir el punto de entrada en largo, y rd_number_exit, entre 20 y 22, para cerrar la posición. Tras abrir una posición larga, se establece un stop loss como el precio de entrada menos ATR(14) * slx. Además, se configuran tres puntos de take profit: el primero es el precio de entrada más ATR(14) * tpx, el segundo es el precio de entrada más 2 * tpx, y el tercero es el precio de entrada más 3 * tpx. El principio para las posiciones cortas es similar, con la diferencia de que la decisión de entrada se basa en un valor diferente de rd_number_entry, y las direcciones del take profit y stop loss son opuestas.

La estrategia permite controlar el riesgo ajustando tpx (coeficiente de take profit) y slx (coeficiente de stop loss).

Análisis de ventajas

Esta estrategia presenta las siguientes ventajas:

- El uso de entradas aleatorias puede reducir la probabilidad de sobreajuste.

- Configurar múltiples puntos de take profit y stop loss permite controlar el riesgo de cada operación.

- Utilizar ATR para fijar take profit y stop loss permite ajustar los puntos de ganancia y pérdida en función de la volatilidad del mercado.

- Es posible controlar el riesgo de las operaciones ajustando los coeficientes.

Análisis de riesgos

Esta estrategia también conlleva los siguientes riesgos:

- Las entradas aleatorias pueden perder movimientos del mercado.

- Un stop loss demasiado ajustado puede activarse fácilmente.

- Un take profit demasiado amplio puede resultar en ganancias insuficientes.

- Parámetros inadecuados pueden aumentar las pérdidas.

Se puede reducir el riesgo ajustando los coeficientes de take profit y stop loss, y optimizando la lógica de entrada aleatoria.

Direcciones de optimización

Esta estrategia puede optimizarse en los siguientes aspectos:

- Mejorar la lógica de entrada aleatoria, combinándola con indicadores de tendencia.

- Optimizar los coeficientes de take profit y stop loss para lograr una relación riesgo-recompensa más razonable.

- Incorporar control de tamaño de posición, empleando diferentes espacios de take profit en distintas etapas.

- Combinar algoritmos de aprendizaje automático para optimizar los parámetros.

Conclusión

Esta estrategia se basa en entradas aleatorias y establece múltiples puntos de take profit y stop loss para controlar el riesgo de cada operación. Debido a su fuerte componente aleatorio, puede reducir la probabilidad de sobreajuste, y mediante la optimización de parámetros es posible minimizar el riesgo de las operaciones. El margen de mejora es amplio y merece una investigación más profunda.

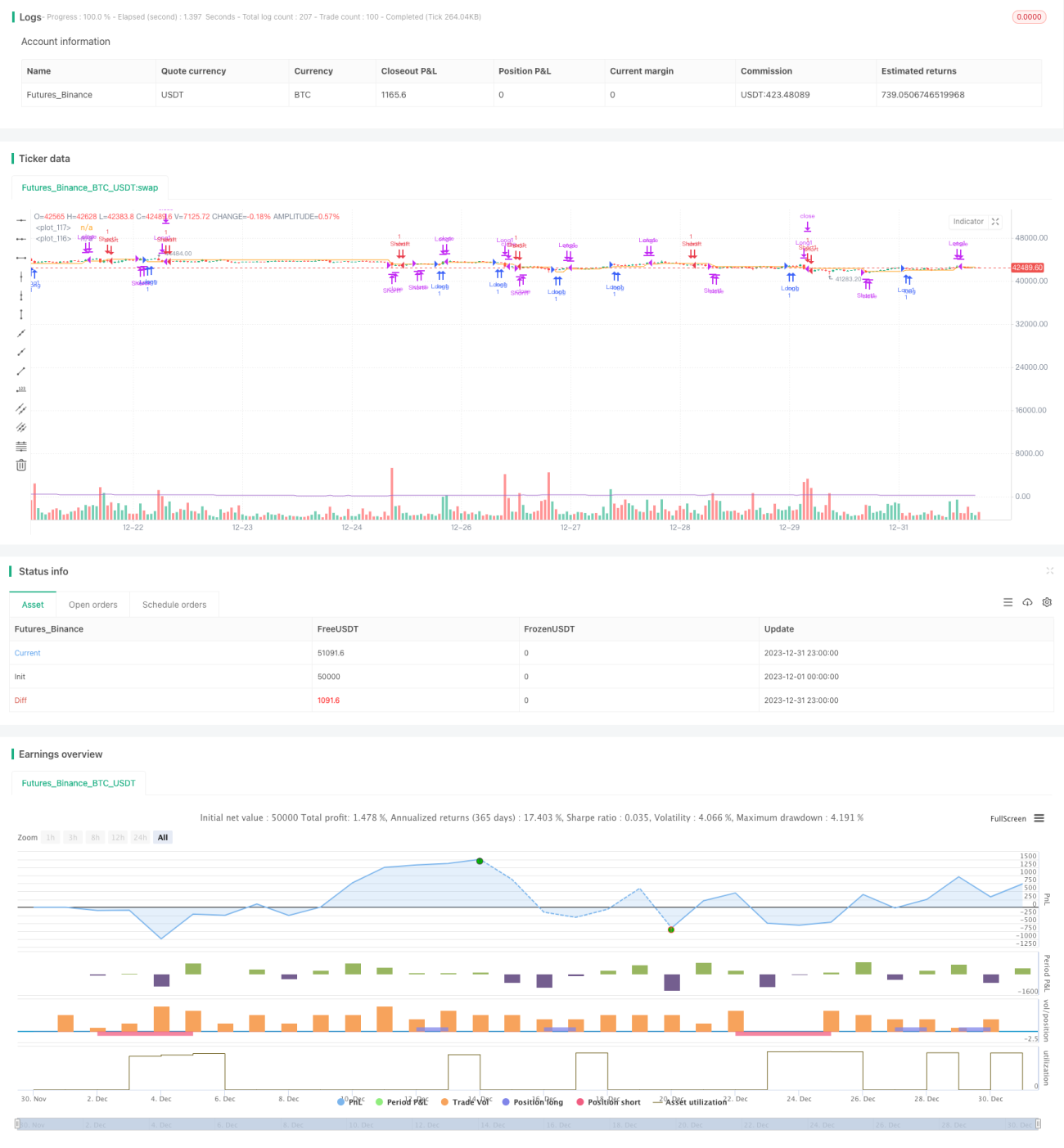

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Random Strategy with 3 TP levels and SL", overlay=true,max_bars_back = 50)

tpx = input(defval = 0.8, title = 'Atr multiplication for TPs?')- 1