Una estrategia de seguimiento de tendencia basada en medias móviles

Resumen

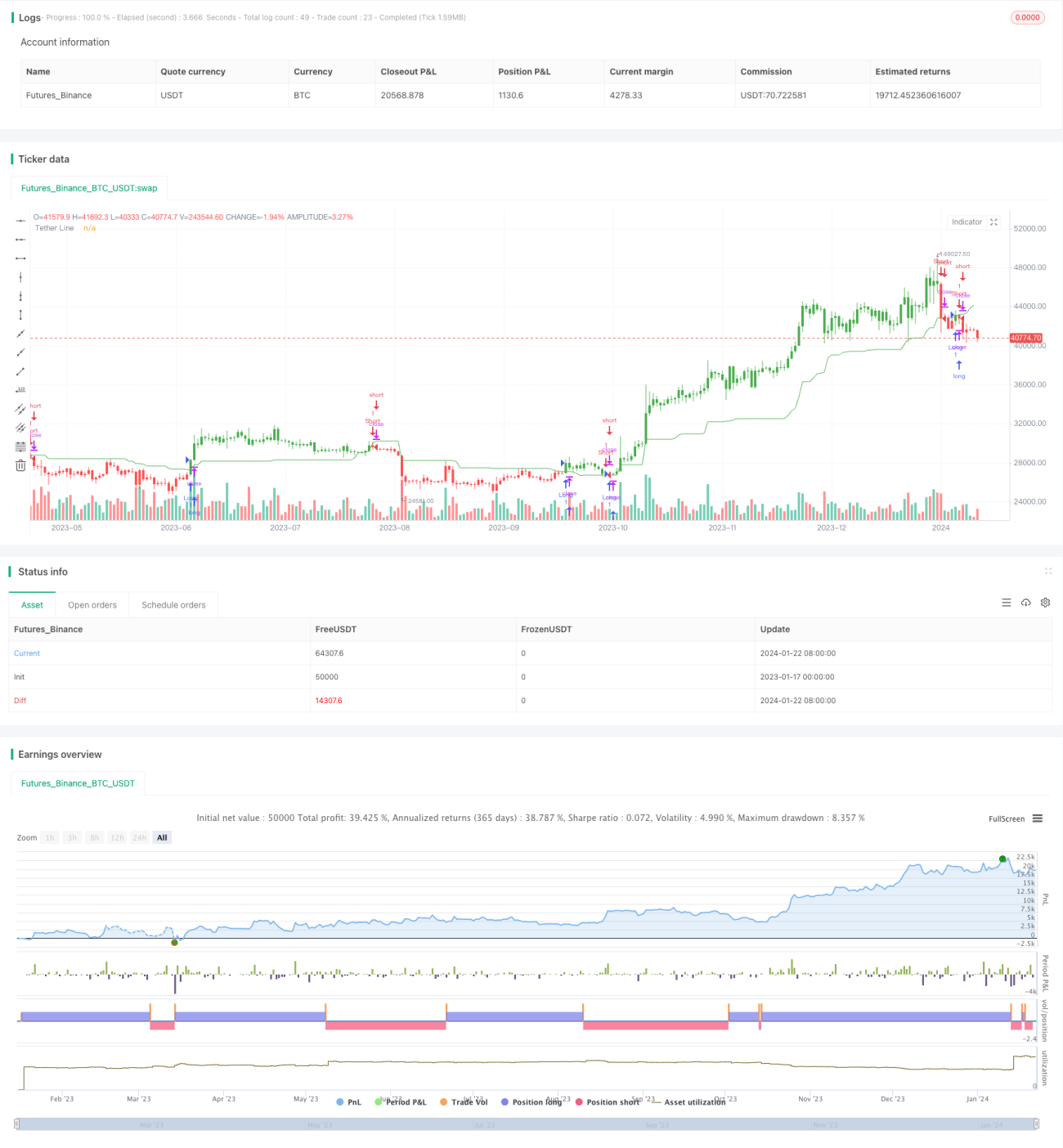

La estrategia de seguimiento de media móvil adaptativa es una estrategia de seguimiento de tendencias basada en medias móviles. Esta estrategia aprovecha la característica de que el precio de las acciones fluctúa alrededor de la línea de precio promedio, generando una media móvil calculando el promedio de los precios máximos y mínimos en diferentes períodos, y utiliza esta media móvil como señal de compra y venta. Cuando el precio está por encima o por debajo de la media móvil, se genera una señal de negociación. Esta estrategia es adecuada para operaciones de tendencia a medio y largo plazo.

Principio de la estrategia

El indicador central de la estrategia de seguimiento de media móvil adaptativa es la media móvil xTether, calculada en función del parámetro de período Length ingresado. Esta media móvil es el promedio del precio máximo (upper) y el precio mínimo (lower) del período Length anterior. Cuando el precio está por debajo de esta media móvil, es una señal bajista; cuando el precio está por encima, es una señal alcista. La estrategia determina si se debe mantener una posición larga o corta según la relación entre el precio y la media móvil. Además, la estrategia tiene la función de cambiar la dirección de largo/corto.

Específicamente, la estrategia se implementa mediante los siguientes pasos:

- Ingresar el parámetro de período Length, por defecto 50 días, utilizado para calcular el período de retroceso (Lookback) de la media móvil.

- Calcular el precio máximo (upper) y el precio mínimo (lower) del período Length más reciente.

- Calcular el promedio del precio máximo y mínimo para obtener la media móvil xTether.

- Comparar la relación entre el precio de cierre y la media móvil xTether para determinar las señales de largo y corto.

- Según el parámetro de entrada reverse, cambiar la dirección de largo/corto.

- Mantener una posición larga o corta según la señal y cambiar el color de las velas.

Ventajas de la estrategia

Esta estrategia tiene las siguientes ventajas:

- Utiliza una media móvil adaptativa que puede rastrear eficazmente las tendencias del mercado.

- Configura el parámetro de período Length, adecuado para operaciones en diferentes ciclos.

- Permite cambiar la dirección de largo/corto, adaptándose a los cambios del mercado.

- Cambia el color de las velas después de mantener una posición, creando un efecto visual que facilita la identificación.

Riesgos de la estrategia

Esta estrategia también presenta algunos riesgos:

- No puede detener pérdidas a tiempo cuando la tendencia se revierte.

- Si el parámetro Length se configura de manera inadecuada, un período de cálculo demasiado corto o demasiado largo afectará el rendimiento de la estrategia.

- La frecuencia de negociación puede ser demasiado alta, existiendo riesgo de sobreajuste.

Para prevenir estos riesgos, se pueden establecer niveles de stop-loss, ajustar el parámetro Length, limitar adecuadamente el número de operaciones, etc.

Direcciones de optimización

Esta estrategia se puede optimizar en los siguientes aspectos:

- Agregar una estrategia de stop-loss para reducir pérdidas cuando la tendencia se revierte.

- Optimizar el período Length para encontrar el mejor parámetro.

- Agregar condiciones de filtro para evitar operaciones innecesarias y reducir el riesgo de sobreajuste.

- Combinar con otros indicadores para juzgar la tendencia del mercado y mejorar la precisión de las decisiones.

Resumen

En general, la estrategia de seguimiento de media móvil adaptativa es una estrategia de seguimiento de tendencias viable. Utiliza una media móvil para seguir la tendencia del precio, el parámetro Length permite adaptarse a diferentes ciclos, y se puede cambiar la dirección de largo/corto. La ventaja de esta estrategia es su fuerte capacidad de seguimiento, adecuada para operaciones a medio y largo plazo, pero también presenta riesgos como quedar atrapado en una posición o una configuración inadecuada de parámetros. Mediante la adición de stop-loss, la optimización de parámetros y la reducción de operaciones, se puede mejorar aún más la efectividad de la estrategia.

/*backtest

start: 2023-01-17 00:00:00

end: 2024-01-23 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 06/12/2017

// Tether line indicator is the first component of TFS trading strategy.- 1