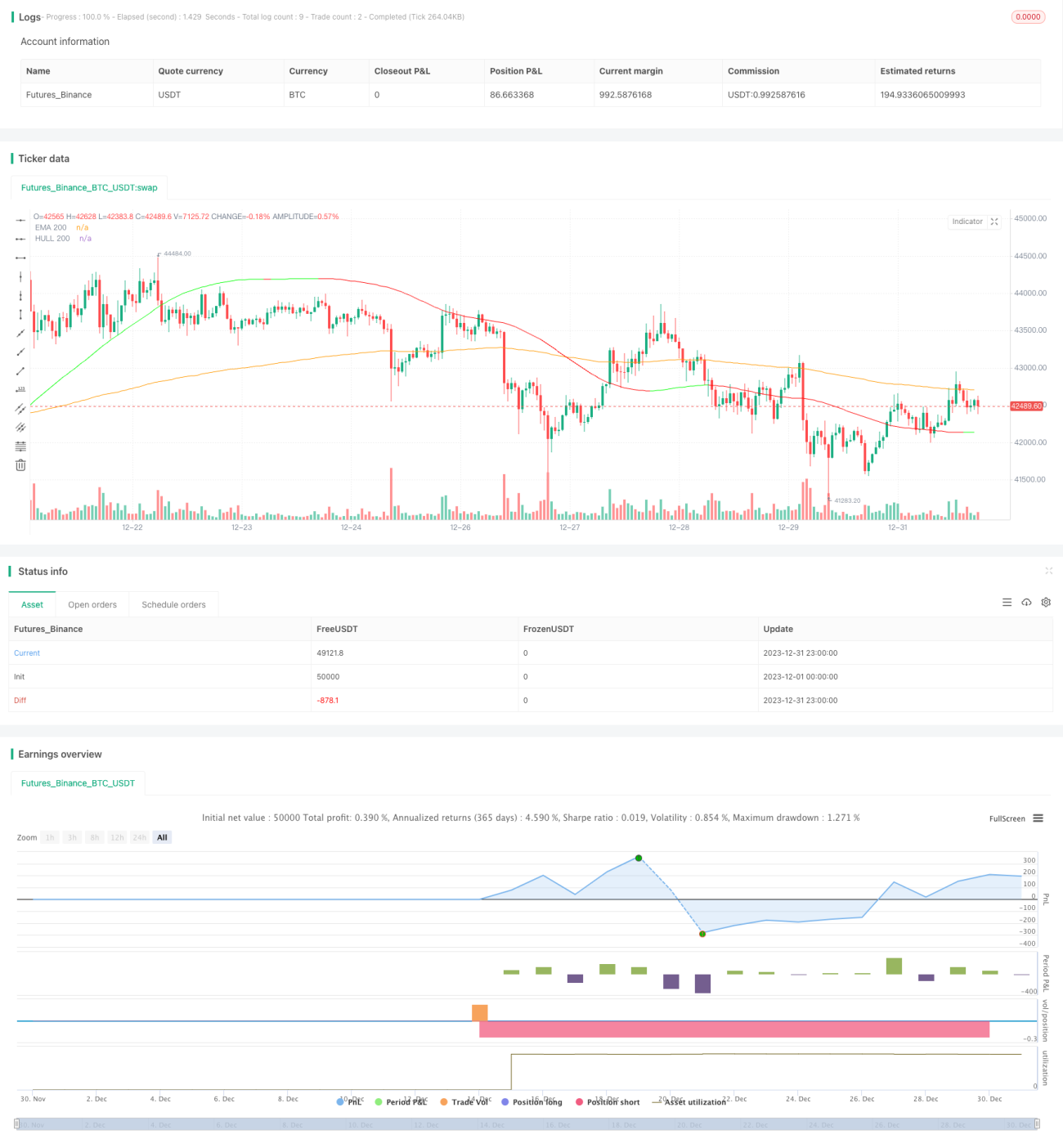

Estrategia de consolidación de media móvil con momentum

Resumen

Esta estrategia utiliza principalmente la consolidación de medias móviles formada por las medias móviles HMA y EMA para determinar los puntos de entrada. Cuando la HMA cruza por encima de la EMA, se considera el fin de la consolidación y el inicio de una nueva tendencia alcista, por lo que se compra en el momento del cruce.

Además, la estrategia incorpora el indicador RSI para detectar situaciones de sobrecompra o sobreventa. Se permite comprar cuando el RSI está por debajo de 70, y se considera un cierre parcial cuando el RSI supera 80.

Principio de la Estrategia

Esta estrategia utiliza un sistema de medias móviles compuesto por una EMA de 200 periodos y una HMA. La HMA es un indicador de media móvil más sensible, diseñado a partir de mejoras sobre la EMA. Cuando la HMA cruza por encima de la EMA, indica que la fase de consolidación ha terminado y el precio comienza a subir. Si en ese momento el RSI no muestra sobrecompra, se genera una señal de compra.

En caso de que ya se tenga una posición abierta, si el precio retrocede y la HMA vuelve a cruzar por debajo de la EMA, lo que indica una nueva consolidación, se cierra toda la posición. Al mismo tiempo, si el RSI supera 80, se cierra parcialmente un 20% para evitar pérdidas.

La lógica de ejecución de la estrategia es relativamente simple, basándose principalmente en los cruces alcistas y bajistas entre la HMA y la EMA, combinados con los niveles altos y bajos del RSI, formando así una estrategia de trading bastante sólida.

Análisis de Ventajas

La mayor ventaja de esta estrategia es que, al utilizar la formación de consolidación entre la EMA y la HMA, puede filtrar la mayoría de las falsas rupturas, mejorando así la tasa de ganancias. Además, la ayuda del indicador RSI permite controlar eficazmente el riesgo. La combinación de ambos hace que esta estrategia sea muy adecuada para mercados laterales o de consolidación.

Por otro lado, la estrategia utiliza solo tres indicadores y su lógica es simple, lo que facilita la optimización de parámetros y el backtesting, siendo beneficioso para la verificación y mejora de la estrategia.

Análisis de Riesgos

A pesar de sus ventajas, esta estrategia presenta algunos riesgos a considerar. Por ejemplo, el tiempo de mantenimiento de la posición puede ser relativamente largo, por lo que se necesita suficiente capital de respaldo. Si se encuentra en un período de consolidación lateral, puede ser difícil salir rápidamente con stop loss, lo que podría aumentar las pérdidas.

Además, la estrategia depende principalmente de los indicadores de medias móviles. Si el precio experimenta una ruptura anormal, las medidas de stop loss podrían no activarse a tiempo, generando un mayor riesgo. Asimismo, la configuración de parámetros también afecta el rendimiento de la estrategia, por lo que se requieren numerosas pruebas para encontrar los parámetros óptimos.

Direcciones de Optimización

Considerando los riesgos mencionados, la estrategia se puede optimizar en los siguientes aspectos:

-

Incorporar indicadores de volatilidad para ajustar dinámicamente el tamaño de la posición según las condiciones del mercado.

-

Agregar indicadores de tendencia para evitar operaciones de reversión innecesarias.

-

Optimizar los parámetros de las medias móviles para que se adapten mejor a las características actuales del mercado.

-

Implementar un stop loss basado en tiempo para minimizar al máximo las pérdidas excesivas en una sola operación.

Conclusión

En general, esta estrategia es un enfoque clásico y simple para mercados de consolidación lateral. Se aplica principalmente a operaciones de corto y mediano plazo en índices bursátiles y acciones populares, permitiendo obtener un valor Alpha relativamente estable. Con la optimización de parámetros y el fortalecimiento de las medidas de control de riesgo, el rendimiento de esta estrategia aún tiene un gran margen de mejora.

- 1