Indicador de divergencia entre compradores y vendedores del RSI

Descripción general

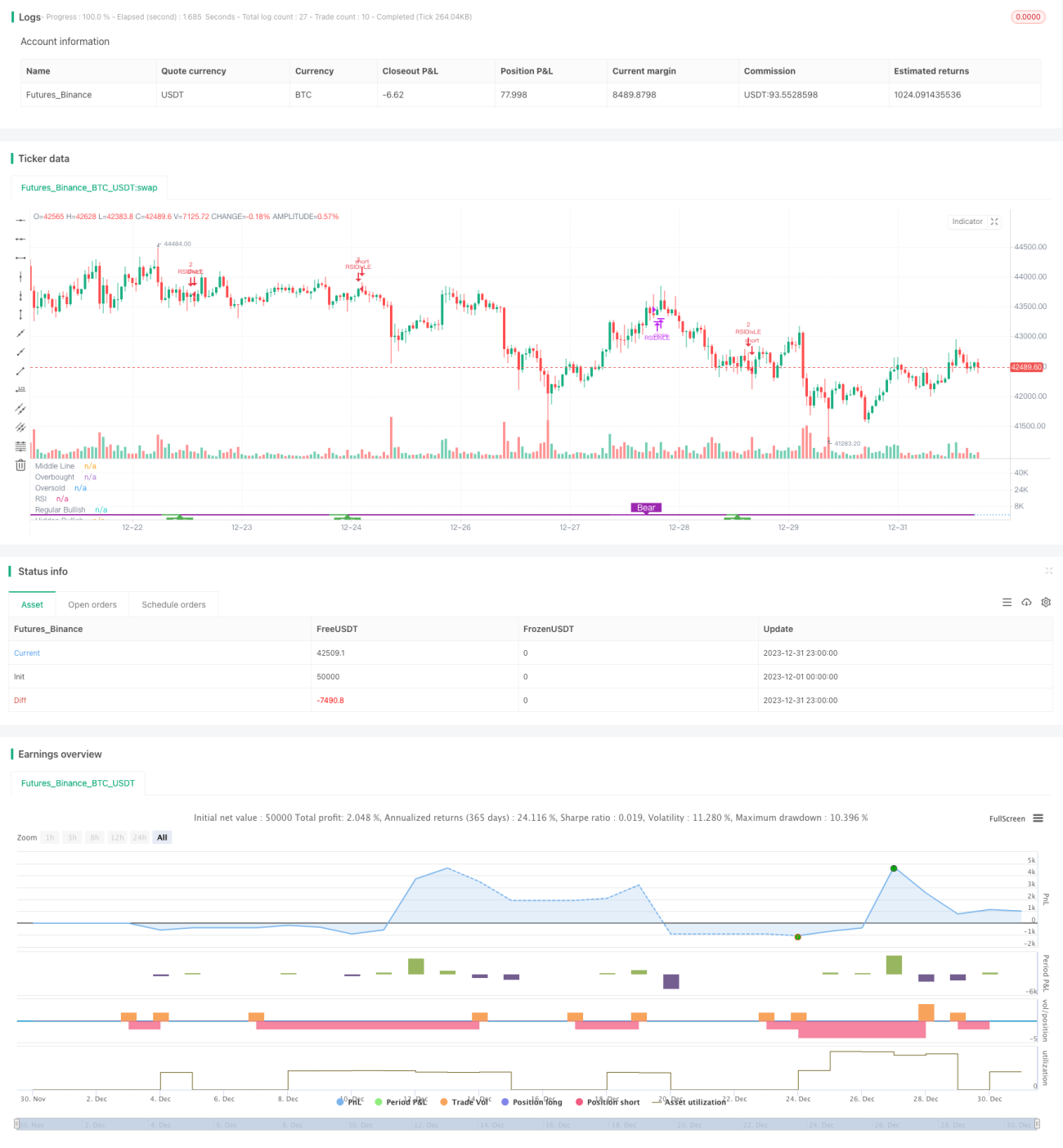

La estrategia de divergencia RSI largo/corto es una estrategia de trading cuantitativa basada en el Índice de Fuerza Relativa (RSI). Analiza la divergencia entre el RSI y el precio para detectar oportunidades de reversión de tendencia, logrando comprar barato y vender caro.

Principio de la estrategia

El indicador central de esta estrategia es el RSI. Analiza la "divergencia" entre el RSI y el precio. Por "divergencia" se entiende una señal opuesta entre el RSI y el precio.

Específicamente, cuando el RSI forma un mínimo más bajo mientras que el precio forma un mínimo más alto, se produce una divergencia alcista entre el RSI y el precio. Esto indica que el precio podría revertir al alza. La estrategia abre una posición larga en ese punto.

Por el contrario, cuando el RSI forma un máximo más alto mientras que el precio forma un máximo más bajo, se produce una divergencia bajista entre el RSI y el precio. Esto indica que el precio podría revertir a la baja. La estrategia abre una posición corta en ese punto.

Al capturar estos puntos de divergencia entre el RSI y el precio, la estrategia logra identificar oportunidades de reversión de manera oportuna, comprando barato y vendiendo caro.

Ventajas de la estrategia

La estrategia de divergencia RSI largo/corto tiene las siguientes ventajas:

-

Precisión en la captura de puntos de reversión del precio. La divergencia entre el RSI y el precio a menudo precede a una reversión inminente de la tendencia, siendo una señal de predicción muy efectiva.

-

Permite comprar barato y vender caro. Al abrir posiciones en puntos de divergencia, se logra comprar en mínimos relativos y vender en máximos relativos, lo que se alinea con las mejores prácticas del trading cuantitativo.

-

Supera las limitaciones de las estrategias RSI convencionales. Las estrategias RSI comunes solo se centran en las zonas de sobrecompra y sobreventa. En cambio, esta estrategia utiliza la propiedad de reversión inherente del propio indicador RSI para capturar puntos de inflexión de manera más precisa, aumentando significativamente la eficiencia de la estrategia.

-

Parámetros simples de configurar. Los principales parámetros son solo el período del RSI y el período de retroceso, lo que los hace muy simples y fáciles de optimizar.

Riesgos de la estrategia

La estrategia de divergencia RSI largo/corto también conlleva ciertos riesgos:

-

Las señales de divergencia pueden ser falsas. La divergencia entre el RSI y el precio no siempre conduce a una reversión real del precio. A veces se producen falsas reversiones, lo que puede generar pérdidas en las operaciones. Se puede establecer un stop loss adecuado para controlar el riesgo.

-

Bajo rendimiento en mercados con tendencia definida. Cuando el precio de las acciones muestra una tendencia direccional clara, el margen de ganancia de esta estrategia puede ser reducido. En tales casos, es mejor desactivar temporalmente la estrategia y esperar a que se forme un nuevo mercado lateral.

-

Riesgo de capitalización compuesta. La estrategia incluye un parámetro de capitalización compuesta. Si se experimentan múltiples operaciones perdedoras, podría acelerar la pérdida de la cuenta. Es necesario controlar el tamaño de la posición y los niveles de stop loss para reducir este riesgo.

Optimización de la estrategia

La estrategia se puede optimizar en los siguientes aspectos:

-

Combinar con otros indicadores para filtrar señales. Se pueden agregar indicadores como MACD, KDJ, etc., para validar los puntos de divergencia del RSI, filtrando algunas señales falsas y mejorando la tasa de acierto de la estrategia.

-

Optimizar los parámetros del RSI. Se pueden probar diferentes períodos del RSI para encontrar la configuración que mejor se adapte a las características del activo. Generalmente, los períodos entre 6 y 15 funcionan bien.

-

Optimizar el período de retroceso. El período de retroceso afecta directamente la frecuencia de las operaciones. Se pueden probar diferentes parámetros para encontrar la frecuencia óptima. Generalmente, los períodos entre 5 y 15 funcionan bien.

-

Agregar una estrategia de stop loss. Se puede establecer una lógica de stop loss razonable basada en ATR, stop loss móvil, etc. Detener rápidamente las pérdidas cuando ocurren puede controlar eficazmente el riesgo de la estrategia.

Resumen

La estrategia de divergencia RSI largo/corto utiliza la propiedad de reversión inherente del propio indicador RSI para capturar con precisión los puntos de inflexión de los cambios de precio, logrando una estrategia de trading de comprar barato y vender caro. En comparación con las estrategias tradicionales de RSI basadas en sobrecompra/sobreventa, utiliza características más finas y originales del RSI, lo que mejora significativamente la eficiencia de la estrategia. Combinada con la optimización de parámetros y el control de riesgos, es muy adecuada para capturar oportunidades de trading a corto plazo en mercados laterales.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

//study(title="Divergence Indicator", format=format.price)

//GOOGL setting 5 , close, 3 , 1 profitLevel at 75 shows win rate 87.21 % profit factor 7.059

//GOOGL setting 8 , close, 3 , 1 profitLevel at 80 shows win rate 86.57 % profit factor 18.96 - 1