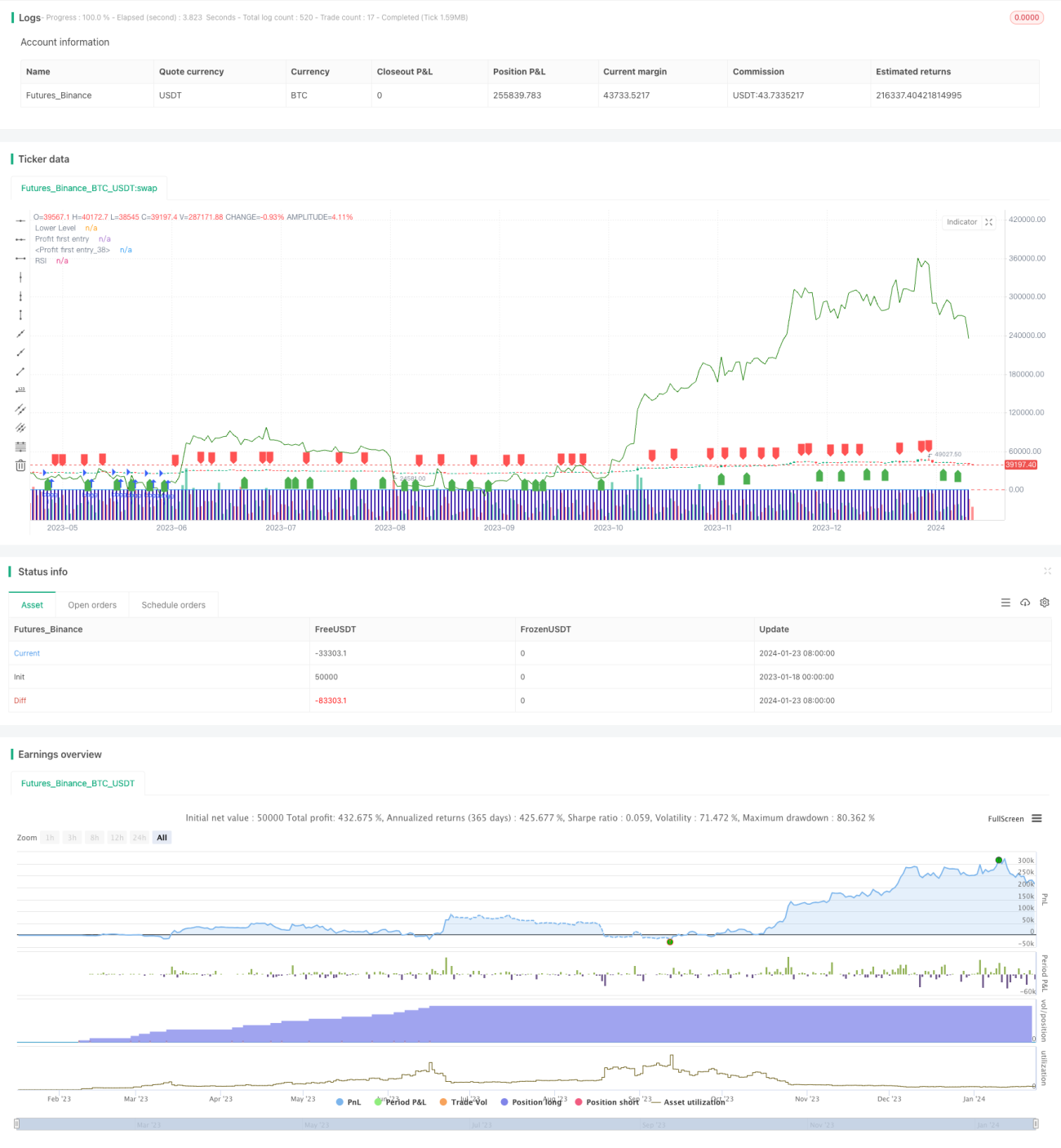

Estrategia de trading para el Nifty basada en el indicador RSI

Resumen

Esta estrategia se basa en el indicador de Índice de Fuerza Relativa (RSI) y está diseñada como una estrategia de inversión cuantitativa para operar en el índice Nifty. Utiliza el RSI para identificar oportunidades de sobrecompra y sobreventa, comprando barato y vendiendo caro, buscando obtener rendimientos excesivos.

Principio de la estrategia

Esta estrategia utiliza un RSI de período 2 como señal de trading. Cuando el RSI cruza por encima de 20, se toma una posición larga; cuando el RSI cruza por debajo de 70, se cierra la posición. Esto permite capturar oportunidades de ajuste a corto plazo del índice.

El principio específico es: cuando el RSI está por debajo de 20, se considera sobrevendido, lo que indica que el activo está infravalorado y se espera un rebote; cuando el RSI cruza por encima de 20, se toma una posición larga; cuando el RSI está por encima de 70, se considera sobrecomprado, lo que indica que el activo está sobrevalorado y se espera una corrección; cuando el RSI cruza por debajo de 70, se cierra la posición.

Análisis de ventajas

Esta es una estrategia cuantitativa que utiliza indicadores para identificar oportunidades de sobrecompra y sobreventa a corto plazo. En comparación con estrategias complejas de aprendizaje automático y arbitraje estadístico, sus ventajas son:

- Principio simple y claro, fácil de entender y verificar.

- Pocos parámetros del indicador, fáciles de optimizar y ajustar.

- Busca rendimientos excesivos a corto plazo, alineado con el concepto de trading de reversión.

- Se puede personalizar el período de trading para adaptarse a diferentes expectativas.

Análisis de riesgos

Los principales riesgos de esta estrategia son:

- No puede manejar tendencias a largo plazo, fácilmente pierde grandes movimientos.

- Demasiado dependiente de la optimización de parámetros, puede haber riesgo de sobreajuste.

- Sin mecanismo de stop-loss, no puede controlar eficazmente las pérdidas.

- Operaciones frecuentes, afectan el tiempo de tenencia, generan más costos de transacción.

Para controlar los riesgos anteriores, se puede optimizar desde los siguientes aspectos:

- Combinar con indicadores de tendencia, etc., para identificar movimientos a largo plazo.

- Utilizar el método de análisis walk forward para evitar el sobreajuste.

- Establecer puntos de stop-loss para limitar pérdidas a tiempo.

- Ajustar adecuadamente los parámetros de trading para controlar la frecuencia de operaciones.

Direcciones de optimización

Esta estrategia se puede optimizar principalmente desde los siguientes aspectos:

- Optimizar los parámetros del RSI, buscar la combinación óptima de parámetros.

- Agregar un mecanismo de stop-loss para controlar la reducción máxima.

- Combinar con indicadores como medias móviles para juzgar la tendencia a largo plazo.

- Agregar un módulo de gestión de posición para optimizar la asignación de capital.

- Agregar una función de copyright cuantitativo para ajustar automáticamente los parámetros.

Conclusión

Esta estrategia ha diseñado una estrategia de trading a corto plazo basada en el indicador RSI, utilizando las señales de sobrecompra y sobreventa del RSI para comprar barato y vender caro, buscando rendimientos excesivos. El principio de la estrategia es simple y fácil de implementar, pero tiene ciertos problemas como trading frecuente e incapacidad para identificar tendencias a largo plazo. En el futuro, se puede mejorar optimizando los parámetros del RSI, agregando un mecanismo de stop-loss y combinando el juicio de tendencias, etc., para hacer la estrategia más estable y confiable.

- 1