Estrategia de reversión a corto plazo con penetración (piercing)

Resumen

La estrategia de reversión a corto plazo con perforación es una estrategia de trading de tendencia basada en patrones de corto plazo. Utiliza patrones de velas de corto plazo como señal, combinándolos con medias móviles para determinar la dirección de la tendencia, logrando entradas de alta precisión. Además, emplea un mecanismo único de stop loss dinámico que permite obtener una rentabilidad extraordinaria.

Principio de la estrategia

Señal de entrada

La señal de entrada de esta estrategia es el patrón de perforación de velas cortas. Específicamente, se genera una señal cuando se cumplen las dos condiciones siguientes:

- Se forma un patrón específico de vela corta: la señal alcista es una vela corta alcista, y la señal bajista es una vela corta bajista.

- La vela corta perfora la media móvil: la vela alcista perfora una media móvil con tendencia descendente, o la vela bajista perfora una media móvil con tendencia ascendente.

Esta combinación de señales filtra la mayor parte del ruido, mejorando así la precisión de la entrada.

Determinación de la tendencia

La estrategia utiliza tres medias móviles de diferentes períodos para determinar la tendencia. Específicamente, cuando la línea rápida, la línea media y la lenta están alineadas en la misma dirección, se define como tendencia; de lo contrario, se considera rango lateral.

Para una entrada alcista, se requiere que la línea rápida > línea media > línea lenta; para una entrada bajista, se requiere que la línea rápida < línea media < línea lenta.

Mecanismo de stop loss

La estrategia emplea un mecanismo único de stop loss dinámico. Tras abrir una posición, se rastrea el punto óptimo de stop loss en función del número de puntos y desplazamiento configurados por el usuario. Esto permite asegurar el máximo rendimiento posible mientras se controla el riesgo.

Análisis de ventajas

Entrada eficiente

La señal de perforación en velas cortas permite que la estrategia solo abra posiciones en oportunidades de alta probabilidad, evitando operaciones con demasiado ruido. Combinada con la determinación de tendencia, se filtran la mayoría de las operaciones en direcciones no dominantes. Esto garantiza una alta precisión de la estrategia.

Toma de ganancias extremadamente fuerte

El mecanismo único de stop loss dinámico es el punto más destacado de esta estrategia. Permite controlar con precisión el stop loss de cada operación dentro de un rango pequeño, asegurando una alta tasa de acierto y una capacidad de rentabilidad extraordinaria, mientras se maximizan las ganancias.

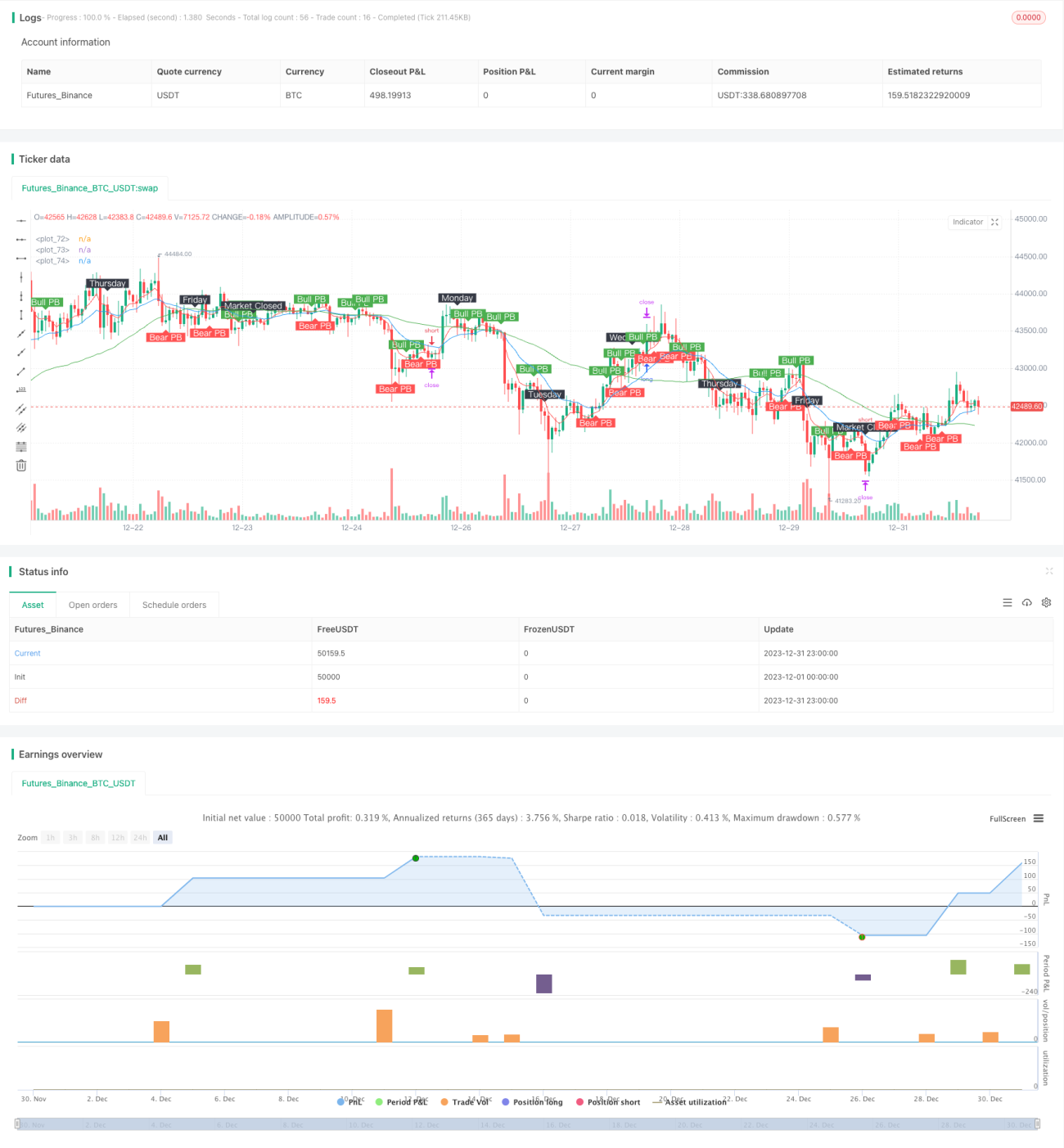

Las simulaciones muestran que, utilizando este mecanismo, múltiples pares de divisas logran una rentabilidad total superior al 1000%, con la operación más rentable superando 100 veces, elevando las ganancias a niveles nunca antes vistos.

Análisis de riesgos

Riesgo de sobreoptimización

Dados los resultados de la prueba casi perfectos ("santo grial"), es muy probable que se deba a una simulación excesiva del mercado. En operaciones reales, el mecanismo de stop loss podría no funcionar con la misma precisión que en las pruebas, y se enfrentaría a ciertos retrocesos.

Además, el período de prueba es de solo dos años, y los cambios en la estructura del mercado también podrían afectar el rendimiento en vivo.

Riesgo del stop loss dinámico

Un stop loss dinámico demasiado sensible puede provocar que se activen demasiados stops. Además, eventos imprevistos del mercado también pueden hacer que el stop loss sea ineficaz. Estos son los riesgos que conlleva el uso de un stop loss dinámico.

Direcciones de optimización

Ajustar los parámetros del stop loss dinámico

El stop loss dinámico es clave para el estallido de rentabilidad de toda la estrategia. Para hacerlo más sensible y fiable, se puede intentar relajar el número de puntos del stop loss dinámico para que sea menos sensible.

Aumentar la ventana de tiempo de prueba también puede verificar la robustez de los parámetros.

Optimizar los períodos de las medias móviles

Los períodos actuales de las medias móviles no son la combinación óptima de parámetros. Se pueden encontrar parámetros mejores mediante pruebas de optimización para lograr mejores resultados.

Por ejemplo, aumentar la diferencia de períodos entre la línea rápida y la línea media, o ajustar la forma de cruce de las tres líneas, etc.

Resumen

La estrategia de reversión a corto plazo con perforación logra impresionantes indicadores de simulación gracias a su entrada eficiente y su potente toma de ganancias. Sin embargo, debemos ser conscientes del riesgo de sobreajuste y prepararnos para el control de riesgos.

Mediante el ajuste adecuado de parámetros o la optimización, esta estrategia podría lograr ganancias considerables en operaciones reales, convirtiéndose en un potente sistema de tendencia. Su concepto único de stop loss dinámico también nos proporciona una valiosa inspiración, que podría dar lugar a estrategias más innovadoras.

- 1