Ruptura de volatilidad adaptativa que considera tanto tendencias como reversiones

Resumen

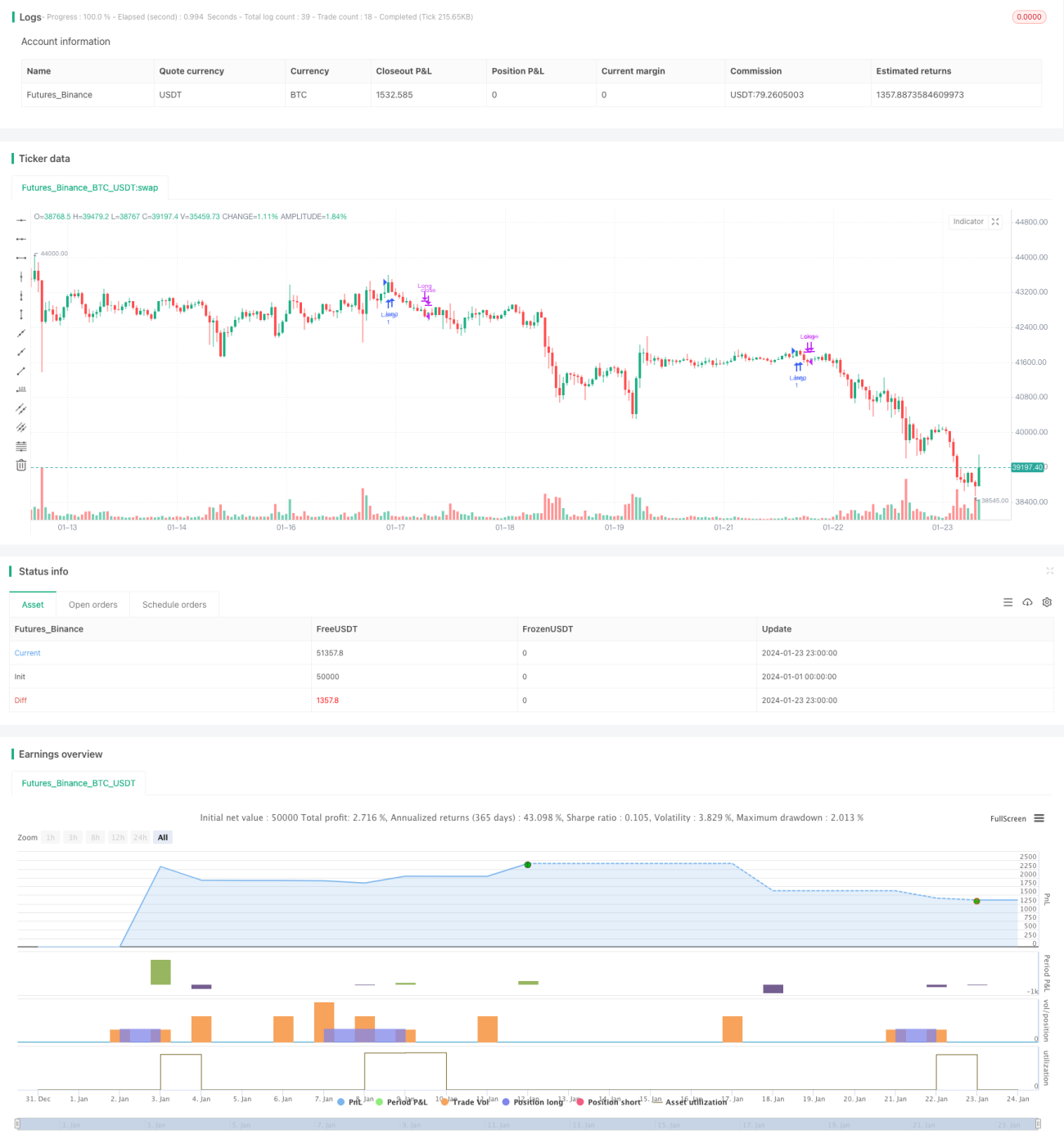

Esta estrategia primero combina el indicador volumen-precio VFI y las medias móviles para construir un juicio de tendencia, luego combina el indicador de Bandas de Bollinger para juzgar eventos de reversión, logrando una combinación orgánica del trading de tendencia y el trading de rango.

Principio de la estrategia

Esta estrategia se compone principalmente de las siguientes partes:

-

El indicador VFI juzga la tendencia. Combina la tasa de cambio logarítmica del precio típico y el cambio de volumen para determinar la tendencia del precio, logrando una coincidencia razonable entre precio y volumen.

-

El indicador de diferencia de EMA juzga la tendencia. Calcula la proporción de la diferencia entre la línea de 20 días y la línea de 50 días para determinar la dirección de la tendencia a medio-largo plazo.

-

El indicador de Bandas de Bollinger juzga las reversiones. La banda media es la media móvil simple de 20 días, el ancho de banda es 1.5 veces la desviación estándar de la banda media. Cuando el precio rompe las bandas superior o inferior, se emite una señal de trading.

-

La magnitud del indicador VFI juzga las reversiones. Cuando el valor de VFI se acerca a los límites superior e inferior (0, 20), se considera que la probabilidad de reversión de la tendencia es alta.

Bajo la condición de cumplir con el período de trading, cuando el precio rompe la banda superior de Bollinger y VFI y el indicador de diferencia de EMA están alcistas en la misma dirección, se abre una posición larga; cuando el precio cae por debajo de la banda inferior de Bollinger, o VFI alcanza un cierto umbral, se cierra la posición.

Ventajas de la estrategia

-

La introducción del indicador VFI hace que la relación precio-volumen sea más razonable, evitando seguir ciegamente el precio.

-

La combinación del juicio de la diferencia de EMA y VFI hace que el juicio de tendencia sea más estable y confiable.

-

La combinación de las Bandas de Bollinger con el juicio de reversión del indicador VFI hace que la estrategia sea más adecuada para la volatilidad bidireccional del mercado.

Riesgos de la estrategia

-

Los indicadores de volumen-precio no pueden evitar completamente el riesgo de falsas rupturas.

-

La diferencia de EMA tiene cierto retraso, no puede reaccionar a tiempo a los giros a corto plazo.

-

Una configuración inadecuada de los parámetros de las Bandas de Bollinger puede provocar operaciones frecuentes o el riesgo de quedar atrapado en el mercado (captured market).

Métodos para abordar los riesgos correspondientes:

-

Combinar más indicadores para juzgar la tendencia, evitando la dependencia de un solo indicador.

-

Los parámetros de EMA no deben ser demasiado grandes ni demasiado pequeños, ajustar los parámetros adecuadamente.

-

Probar el impacto de los cambios en los parámetros de las Bandas de Bollinger bajo diferentes condiciones de mercado en la estrategia.

Direcciones de optimización de la estrategia

-

Continuar optimizando los parámetros de VFI para hacerlo más sensible.

-

Agregar juicios de ruptura basados en canales de precios o indicadores Envelopes.

-

Probar la introducción de más indicadores de volumen-precio, como OBV, PVT, etc.

-

Introducir técnicas de aprendizaje automático e IA para lograr la optimización dinámica de parámetros.

Resumen

Esta estrategia considera de manera integral el juicio de tendencia y el juicio de reversión, utilizando VFI, diferencia de EMA y Bandas de Bollinger, logrando capturar la volatilidad bidireccional del mercado. El próximo paso será continuar optimizando la configuración de parámetros, enriquecer las bases de juicio, ampliar el ámbito de aplicación y mejorar la rentabilidad estable de la estrategia.

- 1