Estrategia de trading de BTC basada en la media móvil EMA y el indicador MACD

Resumen

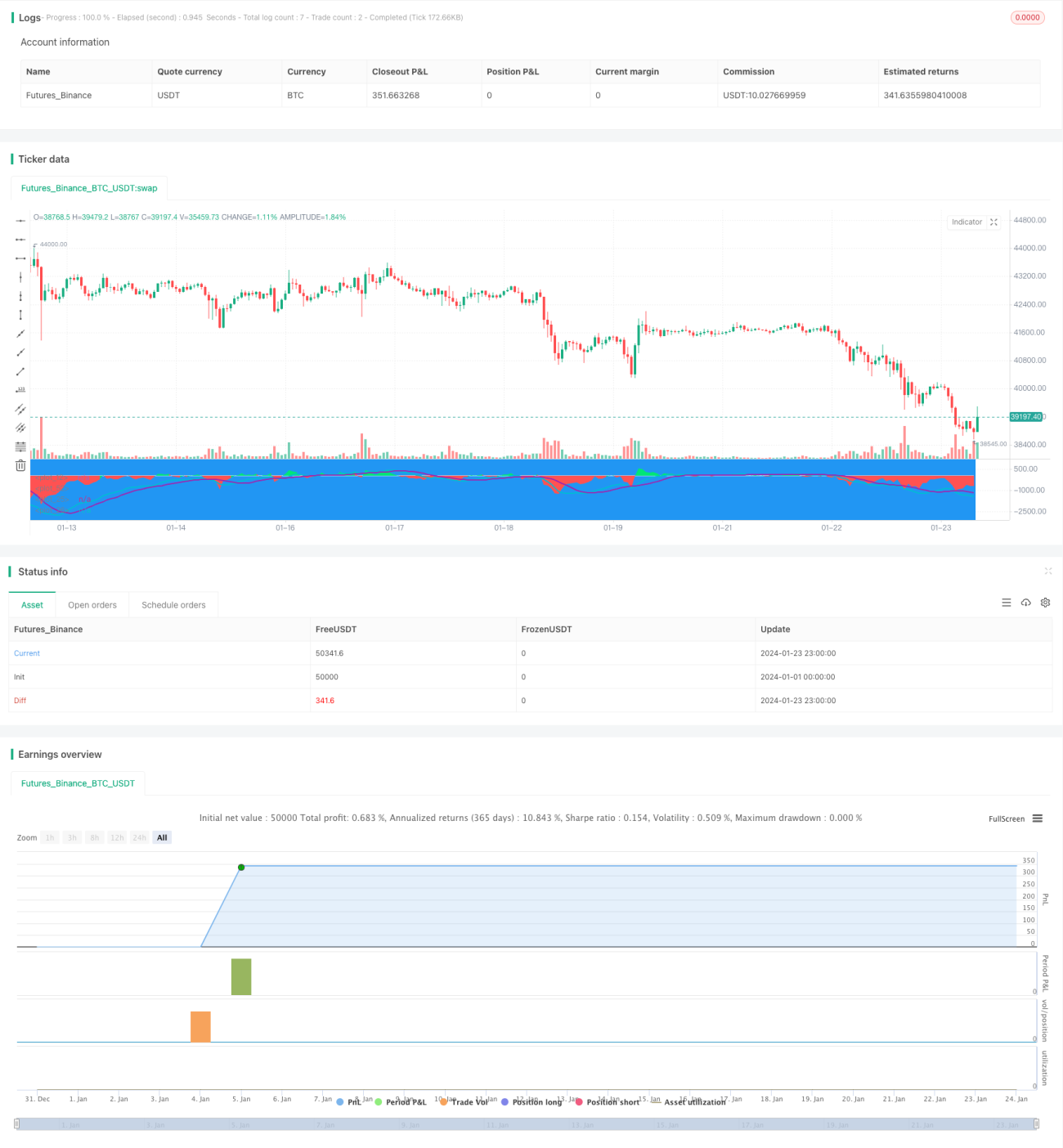

Esta estrategia es una estrategia compuesta basada en la diferencia de medias móviles EMA y el indicador MACD, diseñada para operaciones de corto plazo en BTC. Combina las señales de las medias móviles EMA y el MACD, generando señales de compra y venta bajo condiciones específicas.

Principio de la estrategia

Cuando la diferencia es negativa, menor que un umbral, y el MACD muestra un cruce bajista, se genera una señal de compra. Cuando la diferencia es positiva, mayor que un umbral, y el MACD muestra un cruce alcista, se genera una señal de venta.

Al combinar las señales de la diferencia de las medias móviles EMA y el MACD, se pueden filtrar señales falsas, mejorando la fiabilidad de las señales.

Análisis de ventajas

- Utiliza indicadores compuestos, lo que hace que las señales sean más fiables.

- Emplea parámetros de período corto, adecuado para operaciones de corto plazo.

- Cuenta con configuraciones de stop loss y take profit, lo que permite controlar el riesgo.

Análisis de riesgos

- Durante una volatilidad extrema del mercado, el stop loss podría ser superado.

- Es necesario optimizar los parámetros para que se adapten mejor a diferentes entornos de mercado.

- Se deben probar los resultados en diferentes criptomonedas y exchanges.

Direcciones de optimización

- Optimizar los parámetros de EMA y MACD para que se ajusten mejor al entorno de volatilidad de BTC.

- Agregar estrategias de tamaño de posición de apertura y de adición/reducción de posiciones para optimizar la eficiencia del uso del capital.

- Incorporar métodos de stop loss adicionales, como stop loss móvil o stop loss por volatilidad, para reducir el riesgo.

- Probar los resultados en diferentes exchanges y criptomonedas.

Conclusión

Esta estrategia integra las ventajas de las medias móviles y el indicador MACD, utilizando señales compuestas que pueden filtrar eficazmente las señales falsas. Mediante la optimización de parámetros y estrategias de apertura de posiciones, se pueden obtener rendimientos estables. Sin embargo, también es necesario estar atentos al riesgo de que el stop loss sea superado, requiriendo más pruebas y mejoras.

- 1