Estrategia de trading de seguimiento con media móvil suavizada doble

Resumen

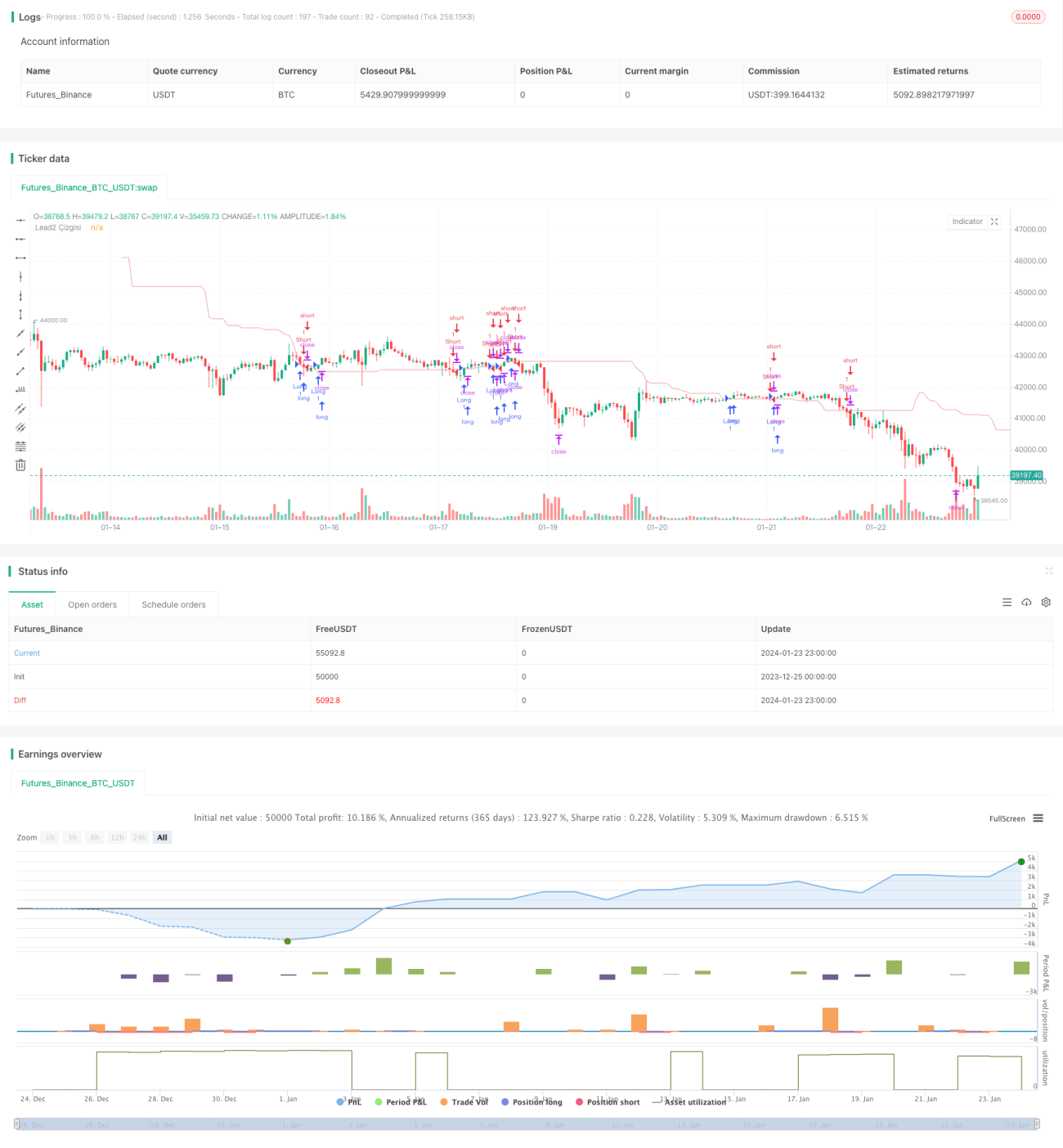

Esta estrategia se basa en la línea llamada Lagging Span 2 del indicador Ichimoku Cloud. Según el movimiento de esta línea, se determina la dirección de la tendencia y se establecen posiciones. Cuando el precio rompe la línea Lagging Span 2, se considera un punto de inflexión de la tendencia, momento en el cual se puede abrir una nueva posición.

Principio de la Estrategia

La estrategia juzga principalmente el movimiento de la línea Lagging Span 2 dentro del indicador Ichimoku Cloud. La línea Lagging Span 2 es una media móvil suavizada basada en el precio, cuya sensibilidad puede ajustarse mediante parámetros de suavizado. Cuando el precio rompe la línea Lagging Span 2 de arriba hacia abajo, se abre una posición corta; cuando el precio rompe la línea Lagging Span 2 de abajo hacia arriba, se abre una posición larga.

Específicamente, la estrategia calcula la línea Lagging Span 2 mediante la función Donchian. Luego, se aplica un desplazamiento a esta línea para obtener la línea de señal de trading final. Cuando el precio atraviesa dicha línea de señal, se identifica un punto de inflexión en la tendencia del precio, momento en el cual se toma una posición larga o corta.

Al ingresar en una operación, la estrategia establece simultáneamente puntos de take profit y stop loss. Para posiciones largas, se fijan un take profit y un stop loss; para posiciones cortas, se fijan un take profit y un stop loss.

Análisis de Ventajas

Las principales ventajas de esta estrategia son:

- Utiliza la línea Lagging Span 2 del indicador Ichimoku Cloud para determinar la tendencia, la cual tiene buena suavidad y evita falsas rupturas.

- Las señales de largo y corto son relativamente claras y fáciles de identificar.

- El establecimiento de take profit y stop loss permite un buen control del riesgo.

Análisis de Riesgos

Los principales riesgos de esta estrategia son:

- La línea Lagging Span 2 también puede presentar retraso, lo que podría hacer que se pierdan puntos de entrada óptimos en la tendencia. Se pueden ajustar adecuadamente los parámetros de suavizado para optimizar.

- Un ajuste inadecuado del take profit y stop loss podría ampliar las pérdidas. Se puede optimizar la configuración según las características de cada instrumento.

- El trading de ruptura en sí mismo conlleva el riesgo de quedar atrapado por operaciones de arbitraje. Se pueden agregar filtros de tendencia o confirmaciones de ruptura para evitarlo.

Direcciones de Optimización

La estrategia puede optimizarse en los siguientes aspectos:

- Ajustar los parámetros de suavizado de la línea Lagging Span 2 para optimizar su sensibilidad, encontrando un equilibrio entre la detección de puntos de inflexión y la prevención de falsas rupturas.

- Configurar take profit y stop loss por separado para posiciones largas y cortas, optimizando al mismo tiempo su ajuste para evitar pérdidas excesivas.

- Agregar condiciones para determinar la tendencia general y evitar operar en contra de la misma. Por ejemplo, combinar otros indicadores para evaluar la dirección de la tendencia general.

- Introducir un mecanismo de confirmación. No ingresar directamente en la primera ruptura, sino esperar una señal de confirmación mediante un nuevo retroceso y ruptura.

Resumen

La estrategia es en general simple y práctica. Se basa en la línea Lagging Span 2 del indicador Ichimoku Cloud para identificar puntos de inflexión en la tendencia del precio. Al mismo tiempo, establece take profit y stop loss para controlar el riesgo. Esta estrategia tiene un amplio margen de optimización, pudiendo ajustarse desde múltiples aspectos tanto para obtener puntos de entrada más oportunos como para controlar aún más el riesgo, logrando así un mejor rendimiento.

- 1