Estrategia de trading de spreads de reversión estacional

Resumen

Esta estrategia es una estrategia de trading de reversión basada en efectos estacionales. Establece una posición en un mes de entrada específico y la cierra en un mes de salida para capturar la reversión de precios causada por los efectos estacionales.

Principio de la estrategia

La lógica central de la estrategia es establecer posiciones estacionales según el mes de entrada y el mes de salida seleccionados por el usuario. Específicamente, si el mes actual es igual al mes de entrada y no se ha establecido ninguna posición, se ingresa al mercado en la dirección larga o corta. Si la posición ya está establecida y el mes actual es igual al mes de salida, se cierra la posición.

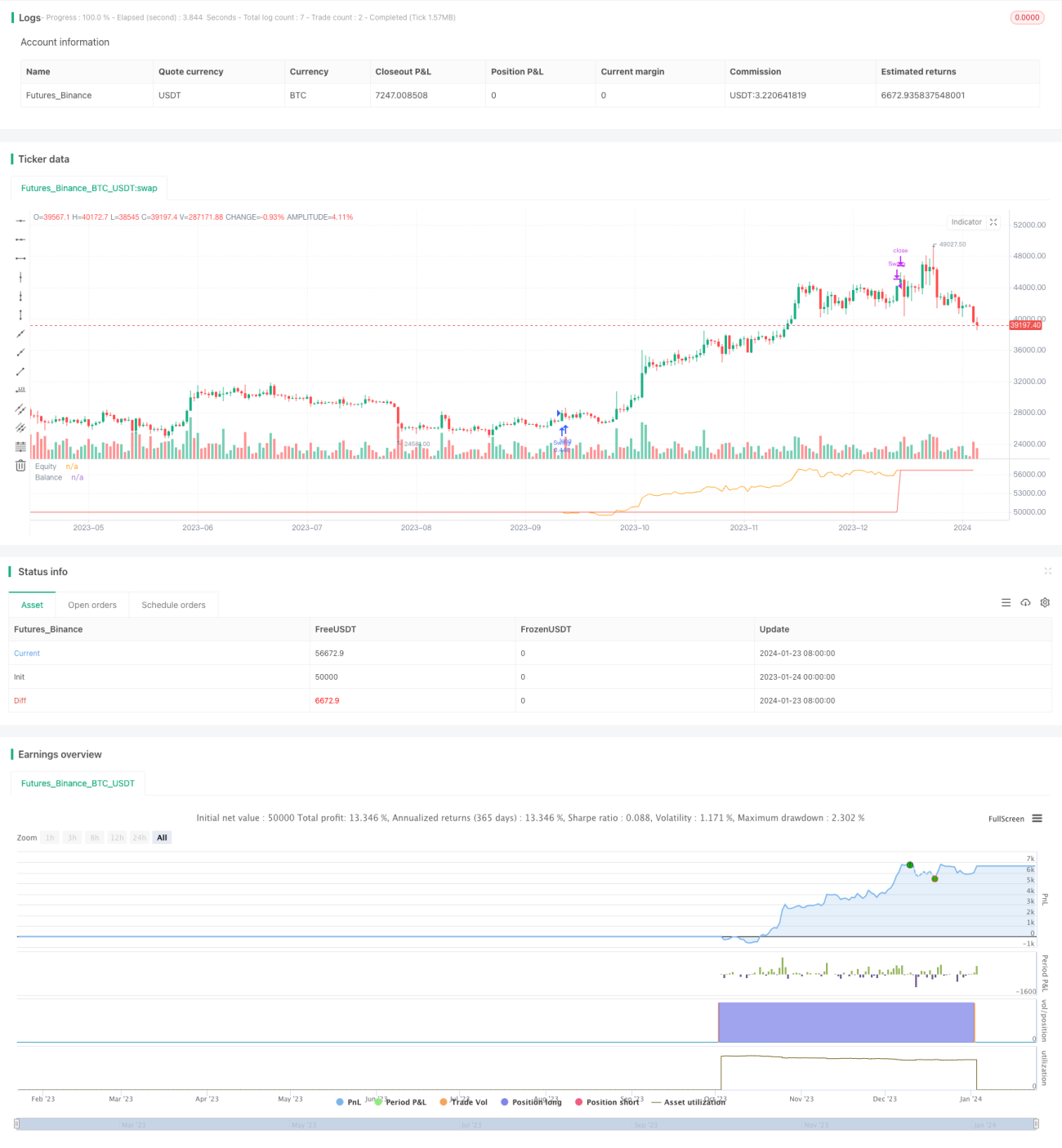

Por ejemplo, si se elige entrar en octubre y salir en enero. Entonces, cada octubre, si no hay posición, se establece una nueva posición en la dirección larga o corta; si ya hay una posición, se cierra en enero de cada año. Con esta lógica, se puede capturar la reversión de precios debida a efectos estacionales.

Cabe señalar que, por defecto, la estrategia arriesga el 25% de los fondos en cada operación y calcula una comisión del 0,5%. Esto tendrá un cierto impacto en el rendimiento final.

Análisis de ventajas

La mayor ventaja de esta estrategia es aprovechar las reversiones del mercado causadas por efectos estacionales para obtener ganancias. Muchos productos básicos y mercados financieros presentan fluctuaciones estacionales de precios bastante claras. Si se eligen los momentos adecuados de entrada y salida, se pueden capturar eficazmente las oportunidades de reversión generadas por dichos efectos estacionales.

Además, la estrategia es muy simple y clara, fácil de entender e implementar, adecuada para principiantes en trading cuantitativo. Solo depende de dos parámetros, lo que reduce en gran medida la dificultad de optimización de la estrategia.

Análisis de riesgos

Aunque la estrategia es efectiva, todavía conlleva ciertos riesgos. En primer lugar, una elección inadecuada de los momentos de entrada y salida puede no capturar la reversión de precios, lo que generaría pérdidas; en segundo lugar, los cambios en el entorno del mercado también pueden debilitar el efecto estacional; por último, la lógica de stop-loss predeterminada es débil y no puede controlar eficazmente las pérdidas de una sola operación.

Para reducir el riesgo, se puede considerar optimizar la selección de los momentos de entrada y salida, combinar más análisis para evaluar el entorno del mercado y establecer stop-loss para controlar el riesgo. Por supuesto, ninguna estrategia de trading puede evitar completamente el riesgo de mercado, por lo que los operadores deben tratarla con cuidado.

Direcciones de optimización

Esta estrategia tiene mucho margen de optimización. En primer lugar, se puede introducir una lógica de stop-loss, estableciendo un nivel razonable de stop-loss. En segundo lugar, se pueden probar diferentes combinaciones de entrada y salida para buscar los parámetros óptimos. Además, se pueden incorporar más factores para juzgar las condiciones del mercado y evitar operar en entornos desfavorables. Por último, se puede introducir un algoritmo de ponderación exponencial para ajustar el tamaño de la posición, aumentándola cuando se obtienen ganancias y reduciéndola cuando se incurren pérdidas.

Mediante las optimizaciones anteriores, se puede mejorar aún más la estabilidad de la estrategia y potenciar su capacidad de seguimiento. Por supuesto, cualquier optimización requiere una rigurosa verificación mediante backtesting para evitar un sobreajuste.

Conclusión

En general, esta estrategia de trading de reversión estacional entre períodos es muy práctica. Al seleccionar los meses adecuados de entrada y salida, captura eficazmente la reversión de precios causada por efectos estacionales, obteniendo ganancias. Al mismo tiempo, la estrategia es muy simple, fácil de entender e implementar, adecuada para principiantes en trading cuantitativo. Por supuesto, los operadores también deben tener en cuenta ciertos riesgos de mercado y optimizar continuamente la estrategia de manera específica para que pueda adaptarse a los cambios en el entorno del mercado.

- 1