Estrategia de trading de reversión basada en el cruce de medias móviles

Resumen

Esta estrategia se denomina "Reversión de Cruce de Medias Móviles". Determina el momento de reversión del mercado calculando los cruces entre medias móviles de diferentes períodos y ejecuta operaciones de compra o venta según corresponda.

Principio de la Estrategia

La estrategia calcula simultáneamente tres medias móviles:

- Media móvil rápida (parámetro de período flenght): refleja los cambios de precio más recientes.

- Media móvil lenta (parámetro de período llenght): refleja la tendencia de precios a medio plazo.

- Media móvil más lenta (parámetro de período sslenght): refleja la tendencia de precios a largo plazo.

Cuando la media móvil rápida cruza por encima de la media móvil lenta desde abajo, indica que la tendencia a corto plazo comienza a revertirse al alza. Cuando la media móvil rápida cruza por debajo de la media móvil lenta desde arriba, indica que la tendencia a corto plazo comienza a revertirse a la baja.

Para filtrar falsas rupturas, la estrategia introduce una cuarta media móvil, el filtro de tendencia a largo plazo (parámetro de período tlenght). Solo se considera una señal de compra cuando el precio está por encima de esta media móvil; solo se considera una señal de venta cuando el precio está por debajo de esta media móvil.

Las reglas de trading específicas son las siguientes:

-

Señal de compra: Cuando la media móvil rápida cruza por encima de la media móvil lenta, y al mismo tiempo la media móvil lenta cruza por encima de la media móvil más lenta (señal alcista a corto plazo), y el precio está por encima del filtro de tendencia a largo plazo, se abre una posición larga. Cuando la media móvil rápida cruza por debajo de la media móvil lenta, se cierra la posición larga.

-

Señal de venta: Cuando la media móvil rápida cruza por debajo de la media móvil lenta, y al mismo tiempo la media móvil lenta cruza por debajo de la media móvil más lenta (señal bajista a corto plazo), y el precio está por debajo del filtro de tendencia a largo plazo, se abre una posición corta. Cuando la media móvil rápida cruza por encima de la media móvil lenta, se cierra la posición corta.

Análisis de Ventajas

Esta estrategia presenta las siguientes ventajas:

- Utiliza un análisis de múltiples marcos temporales, identificando eficazmente los cambios de tendencia a corto, medio y largo plazo, reduciendo las señales falsas.

- Incorpora un filtro de tendencia a largo plazo que evita operaciones desacertadas antes de un cambio de tendencia a largo plazo.

- Las reglas de trading son simples y claras, fáciles de entender e implementar, adecuadas para el trading cuantitativo.

- Las estrategias de reversión suelen tener un sesgo positivo en la relación riesgo-recompensa y beneficios.

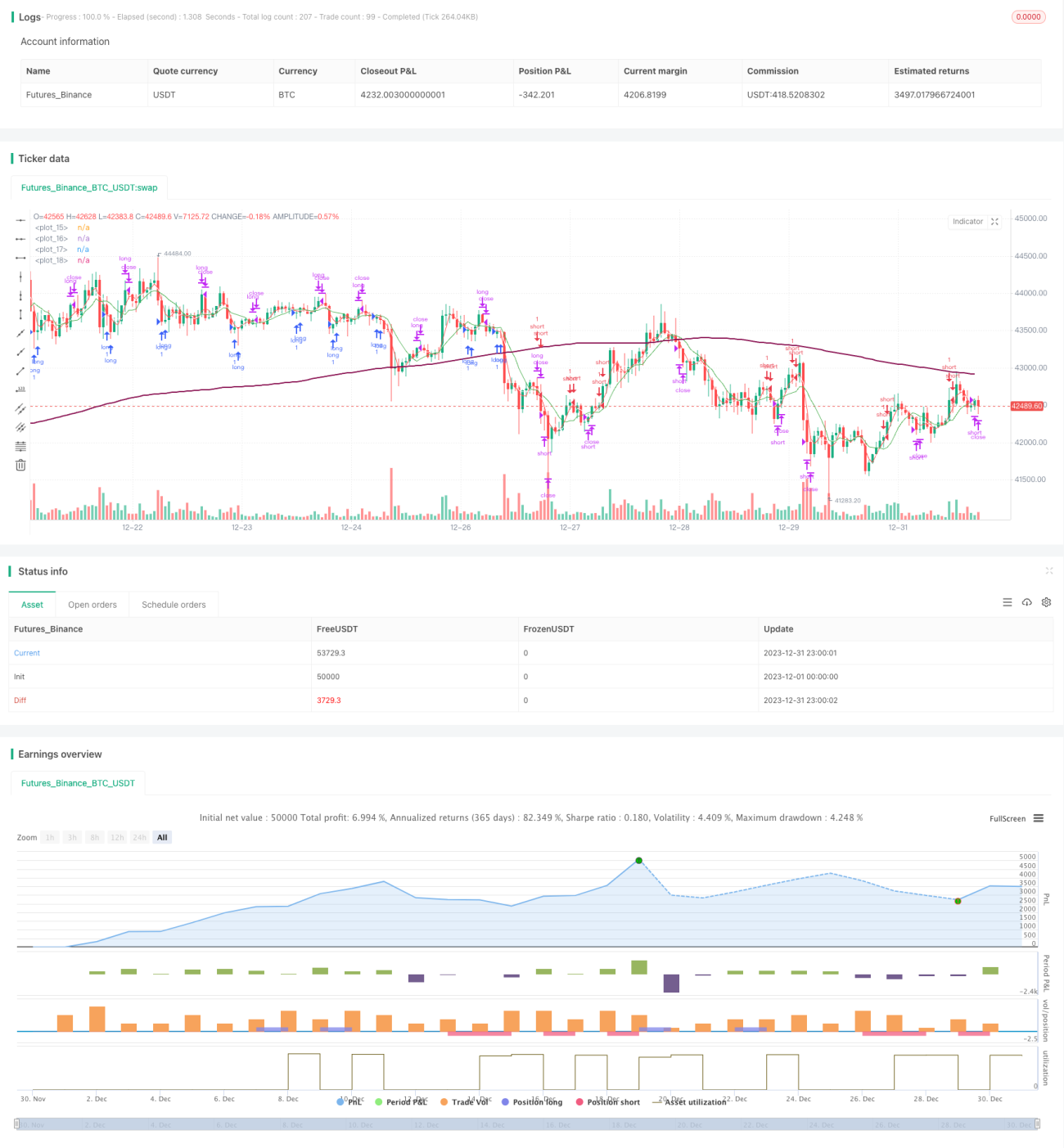

- Los resultados de las pruebas retrospectivas simuladas en tiempo real son buenos, con un rendimiento y un factor de beneficio favorables.

Análisis de Riesgos

Esta estrategia también conlleva los siguientes riesgos:

- Las estrategias basadas en medias móviles son sensibles a los parámetros; diferentes parámetros pueden producir resultados distintos.

- Las señales de reversión pueden generar falsas rupturas, lo que provoca pérdidas en las operaciones.

- El mercado puede entrar en un periodo de consolidación prolongada, con múltiples reversiones que reduzcan las ganancias a cero.

- Después de una reversión, el precio podría experimentar una ruptura fuerte sin posibilidad de un stop-loss oportuno.

Soluciones:

- Optimizar los parámetros para encontrar la mejor combinación.

- Ampliar ligeramente el tiempo de confirmación de la señal de reversión para evitar falsas rupturas.

- Aumentar el margen del stop-loss para reducir el riesgo de pérdidas.

Direcciones de Optimización

La estrategia también puede optimizarse en los siguientes aspectos:

- Probar más combinaciones de parámetros para encontrar los óptimos.

- Añadir un filtro de volumen para evitar falsas rupturas con bajo volumen.

- Combinar con otros indicadores para confirmar las señales de entrada.

- Ajustar dinámicamente el nivel de stop-loss para optimizar el mecanismo de salida.

- Mejorar la gestión del capital para controlar el riesgo.

Conclusión

Esta estrategia realiza operaciones de reversión basándose en los cruces de medias móviles (golden cross y death cross), e incorpora un filtro de tendencia a largo plazo para guiar la dirección de las operaciones, identificando eficazmente los momentos de reversión del mercado. Según los resultados de las pruebas retrospectivas, la estrategia muestra una buena rentabilidad y cierto valor práctico en operaciones reales. En el futuro, se puede optimizar en aspectos como la selección de parámetros, el filtrado de indicadores y el mecanismo de stop-loss para hacer la estrategia más robusta y práctica.

- 1