Estrategia de cruce de medias móviles por ángulo de tendencia

Resumen

La estrategia determina la dirección de la tendencia calculando el ángulo de la pendiente de la media móvil y combina el indicador de tasa de cambio de precio para realizar operaciones tanto largas como cortas. En esencia, es una estrategia de seguimiento de tendencia que utiliza el ángulo de la pendiente de la media móvil para juzgar la tendencia del precio y el indicador de tasa de cambio de precio para filtrar los movimientos laterales.

Principio de la estrategia

La estrategia se basa principalmente en los siguientes indicadores para tomar decisiones:

-

Ángulo de la media móvil: calcula el ángulo de la pendiente de la media móvil Jurik y la media móvil exponencial (EMA) para determinar la dirección de la tendencia del precio. Un ángulo mayor que 0 indica una tendencia alcista, mientras que un ángulo menor que 0 indica una tendencia bajista.

-

Tasa de cambio de precio: calcula la tasa de cambio del precio de cierre de las últimas 12 velas, utilizando la volatilidad para filtrar señales no válidas.

Cuando el ángulo de la media móvil apunta hacia arriba (mayor que 0) y la tasa de cambio de precio cumple la condición, se abre una posición larga; cuando el ángulo de la media móvil apunta hacia abajo (menor que 0) y la tasa de cambio de precio cumple la condición, se abre una posición corta.

Específicamente, la estrategia primero calcula el ángulo de la pendiente de la media móvil Jurik y la EMA. Luego calcula el indicador de tasa de cambio de precio, que se utiliza para filtrar los períodos de consolidación. Cuando el ángulo de la media móvil indica una tendencia y la tasa de cambio de precio cumple las condiciones, se genera una señal de operación.

Ventajas

La estrategia presenta las siguientes ventajas:

-

Utilizar el ángulo de la media móvil para juzgar la tendencia es muy confiable, con una alta tasa de aciertos.

-

El indicador de tasa de cambio de precio puede filtrar eficazmente las fluctuaciones laterales, evitando operaciones no rentables.

-

La media móvil Jurik responde rápidamente a las rupturas, mientras que la EMA proporciona un juicio de tendencia estable; ambas se complementan.

-

Adoptar un enfoque de operaciones largas y cortas permite capturar mayores ganancias en mercados con tendencia.

Análisis de riesgos

La estrategia también presenta algunos riesgos:

-

Cuando el precio experimenta una fuerte volatilidad, la media móvil tiene una mayor probabilidad de generar señales falsas. Este riesgo se puede reducir optimizando los parámetros.

-

Durante los períodos de consolidación, las señales de la media móvil pueden cambiar con frecuencia, generando operaciones innecesarias. Se pueden agregar filtros adicionales para reducir las operaciones no rentables.

-

Cuando ocurren eventos inesperados que provocan saltos en el precio, el stop loss podría ser superado. Se puede ampliar adecuadamente el nivel de stop loss.

Direcciones de optimización

La estrategia se puede optimizar en los siguientes aspectos:

-

Optimizar los parámetros de la media móvil para encontrar la mejor combinación y mejorar la estabilidad de la estrategia.

-

Agregar filtros como la volatilidad y el volumen de operaciones para reducir aún más las operaciones no rentables.

-

Combinar con otros indicadores para determinar el punto de stop loss, haciendo que el stop loss sea más inteligente.

-

Desarrollar un algoritmo de tamaño de operación adaptativo para que las ganancias sean más estables.

Resumen

En general, esta estrategia es una estrategia de seguimiento de tendencia muy práctica. Utiliza el ángulo de la media móvil para juzgar la tendencia de manera muy confiable, mientras que el indicador de tasa de cambio de precio filtra eficazmente las señales no válidas. Además, al adoptar un enfoque de operaciones largas y cortas, puede obtener buenos rendimientos. Con una optimización continua, esta estrategia puede convertirse en una estrategia cuantitativa muy estable y confiable.

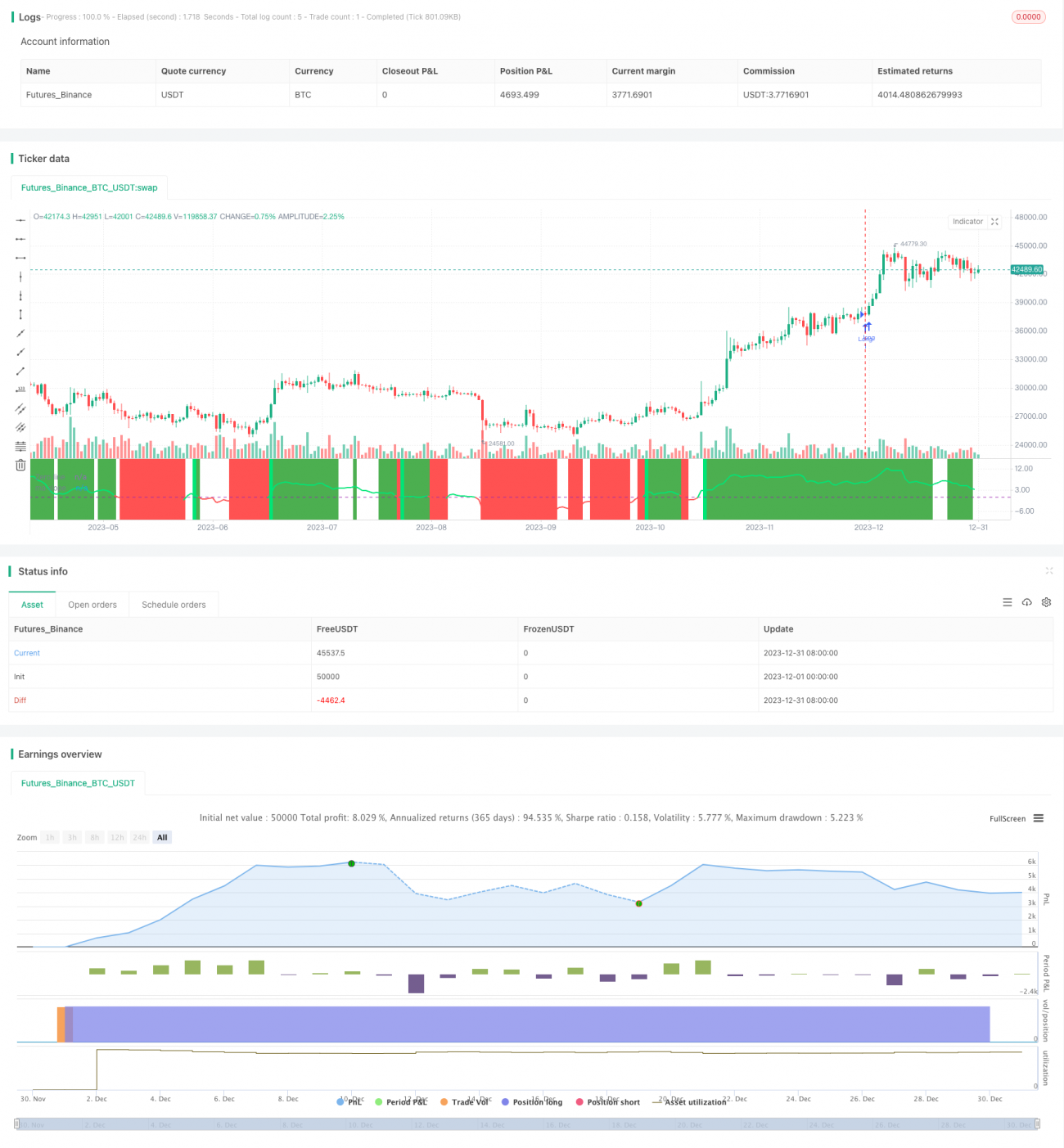

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// Based on ma angles code by Duyck which also uses Everget Jurik MA calulation and angle calculation by KyJ

strategy("Trend Angle BF", overlay=false)

- 1