Estrategia combinada de reversión de dos factores y tendencia precio-volumen mejorada

Resumen

Esta estrategia combina dos subestrategias: la reversión de doble factor y la tendencia mejorada de precio-volumen, para obtener señales de trading compuestas. La subestrategia de reversión de doble factor se basa en la idea del libro de Ulf Jensen (p.183), generando señales cuando el precio de cierre de una acción se revierte en un plazo de dos días y se cumplen las condiciones del estocástico. La subestrategia de tendencia mejorada de precio-volumen analiza conjuntamente el precio y el volumen para identificar momentos de consolidación y acumulación del mercado. Ambas estrategias se validan mutuamente, y su combinación mejora la estabilidad.

Principio de la estrategia

La subestrategia de reversión de doble factor utiliza el principio de reversión del precio de cierre de dos días junto con el juicio alcista/bajista del estocástico. Si el precio de cierre del día anterior fue alto y hoy se revierte a la baja, y el estocástico rápido es inferior al estocástico lento mientras que el rápido está por encima de 50, se genera una señal bajista. Si el precio de cierre anterior fue bajo y hoy revierte al alza, y el estocástico rápido es superior al lento mientras que el rápido está por debajo de 50, se genera una señal alcista.

La subestrategia de tendencia mejorada de precio-volumen se basa en el análisis conjunto de precio y volumen. La fórmula es: PxVFactor = PriceFactor + Scale * CumPVT, donde PriceFactor es el factor de precio y CumPVT es el indicador de energía acumulada. Luego se calcula la media móvil simple de PxVFactor durante Length días y se compara con el valor actual de PxVFactor para determinar la tendencia y la fortaleza del mercado.

La estrategia combinada considera las señales de ambas subestrategias. Cuando tanto la reversión de doble factor como la tendencia mejorada de precio-volumen apuntan en la misma dirección (alcista o bajista), se genera la señal correspondiente.

Análisis de ventajas

- La subestrategia de reversión de doble factor combina la reversión del precio con el juicio del estocástico, lo que permite identificar eficazmente extremos a corto plazo y capturar oportunidades de reversión.

- La subestrategia de tendencia mejorada de precio-volumen incorpora el factor volumen, lo que ayuda a detectar momentos de consolidación y acumulación del mercado.

- La validación mutua de ambas estrategias mejora la estabilidad y evita señales erróneas.

- El uso de parámetros de corto y medio plazo (9 o 14 días) la hace adecuada para operativa intradía y a corto plazo.

Riesgos y optimización

- La estrategia de reversión conlleva el riesgo de quedar atrapado en una tendencia contraria; es necesario establecer un stop loss para controlar el riesgo.

- La estrategia de precio-volumen puede aumentar el drawdown; si se juzga mal la dirección del mercado, las pérdidas se amplían.

- Se puede probar si la ponderación de los factores PriceFactor y CumPVT es óptima, y realizar optimizaciones adicionales.

- Se pueden probar diferentes parámetros de días para encontrar la mejor relación rentabilidad/drawdown.

Conclusión

En resumen, la estrategia combinada de reversión de doble factor y tendencia mejorada de precio-volumen integra los análisis de reversión y tendencia, validándose mutuamente las señales para mejorar la estabilidad. Es necesario añadir un indicador de tendencia como apoyo en una estrategia de reversión que puede quedar atrapada fácilmente. Además, la incorporación del factor volumen es importante para identificar los momentos de reversión y acumulación del mercado. Esta estrategia utiliza parámetros de corto y medio plazo, adecuada para operativa intradía y a corto plazo, y tiene cierto valor para su aplicación en tiempo real.

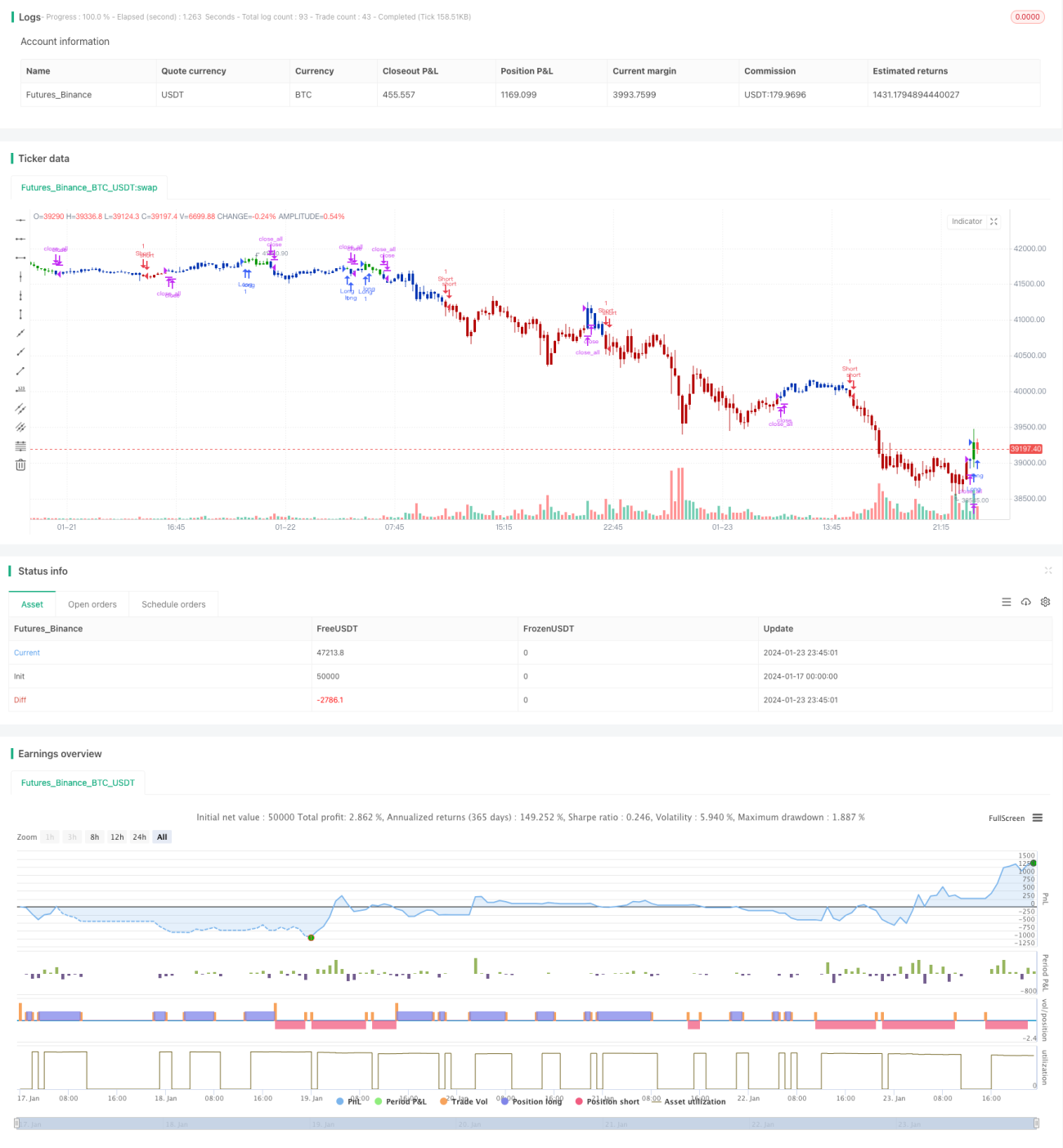

/*backtest

start: 2024-01-17 00:00:00

end: 2024-01-24 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 23/02/2021

// This is combo strategies for get a cumulative signal. - 1