Estrategia del sistema de trading de ondas de Peter

Resumen de la estrategia del Sistema de Ondas Pete

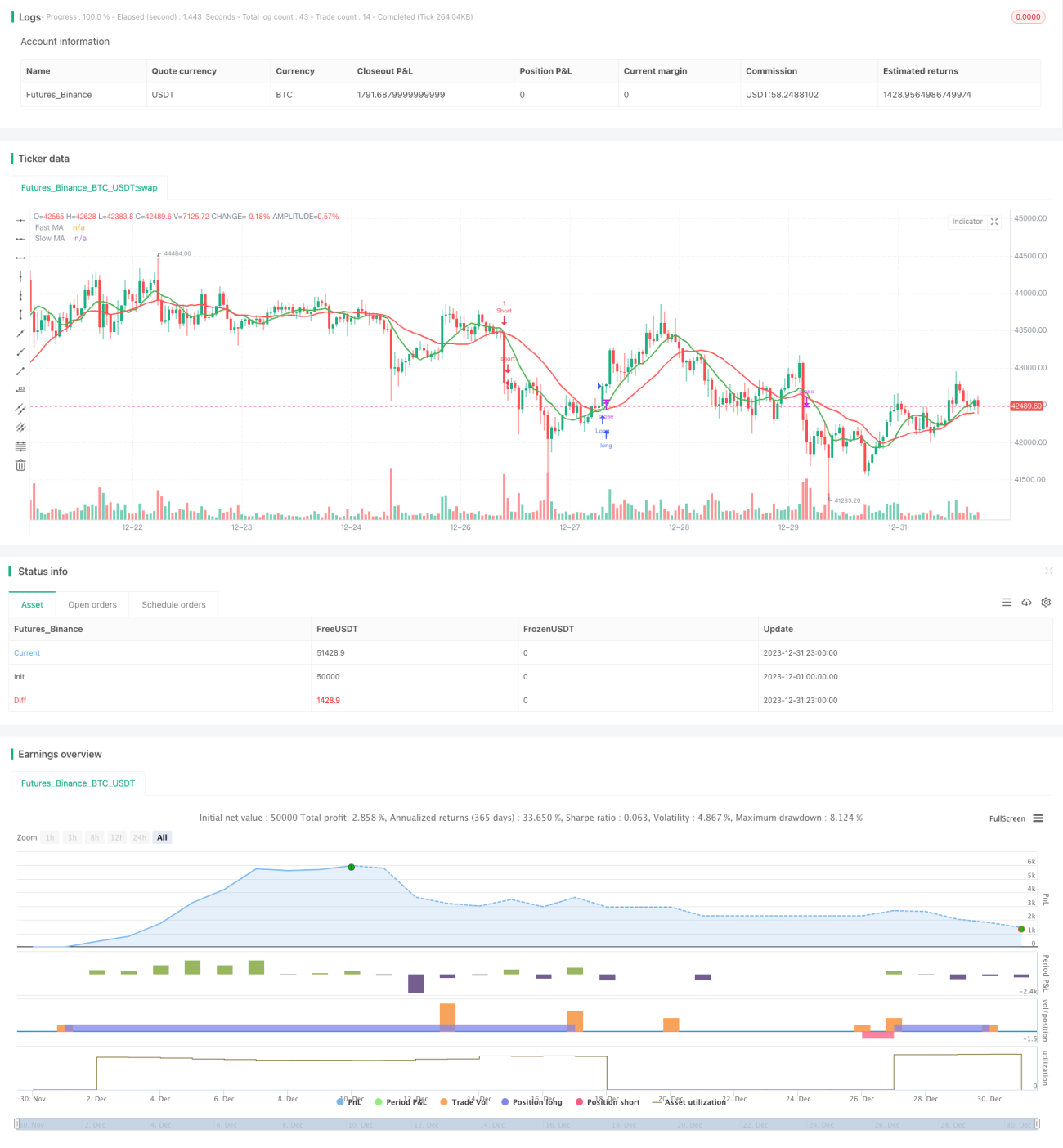

La estrategia del Sistema de Ondas Pete construye señales de trading utilizando medias móviles rápidas y lentas de los precios, y las optimiza aún más añadiendo filtros adicionales y mecanismos de stop loss. La estrategia busca capturar tendencias de corto a medio plazo, generando señales de compra y venta mediante el cruce de medias de precios. El código también incluye mecanismos como un filtro de confirmación de ruptura, un filtro de cuerpo de vela, un filtro ATR y un filtro de retroceso para evitar falsas rupturas. En general, esta estrategia combina las ventajas del seguimiento de tendencias y del trading de rupturas, siendo eficaz para capturar la dirección de la tendencia tras una consolidación.

Principios de la estrategia del Sistema de Ondas Pete

La estrategia utiliza una media móvil rápida (longitud 9) y una media móvil lenta (longitud 22) para construir señales de trading de cruce dorado (la línea rápida cruza por encima de la línea lenta) y cruce de muerte (la línea rápida cruza por debajo de la línea lenta). Cuando la línea rápida cruza por encima de la línea lenta desde abajo, se genera una señal de compra; cuando la línea rápida cruza por debajo de la línea lenta desde arriba, se genera una señal de venta.

Para evitar falsas rupturas causadas por la volatilidad del precio, el código añade mecanismos de filtrado adicionales. Esto incluye el filtro de cuerpo de vela, que requiere que la variación porcentual del cuerpo de la vela sea superior al 0,5% para generar una señal; el filtro de retroceso, que evalúa si el precio ha experimentado un retroceso de cierta magnitud en el cruce entre la línea rápida y la línea de precio para confirmar la tendencia; y el filtro de valor ATR, que requiere que el ATR sea superior a 0,5 para que la volatilidad sea suficiente para generar una señal.

Una vez generada la señal, si el filtro de confirmación de ruptura está activado, se evalúa además si el precio de cierre actual supera el máximo o mínimo de las N velas anteriores para confirmar la ruptura. Finalmente, la estrategia utiliza un mecanismo de stop loss deslizante para asegurar ganancias, ajustando el nivel de stop loss en función de un porcentaje determinado del precio promedio de la posición.

Análisis de las ventajas de la estrategia del Sistema de Ondas Pete

La estrategia integra las ventajas del trading con medias móviles y el seguimiento de tendencias, pudiendo identificar eficazmente la dirección de las tendencias de precios a corto y medio plazo. En comparación con un sistema de cruce de medias único, la combinación con filtros adicionales reduce significativamente la probabilidad de señales falsas. Las ventajas específicas son las siguientes:

- El cruce de medias combinado con el seguimiento de tendencias evita quedar atrapado en mercados laterales.

- El filtro de retroceso y el mecanismo de confirmación de ruptura ayudan a evitar falsas rupturas.

- El filtro de valor ATR y el filtro de cuerpo de vela ayudan a identificar la volatilidad real.

- El mecanismo de stop loss deslizante permite controlar eficazmente las pérdidas individuales.

Análisis de riesgos de la estrategia del Sistema de Ondas Pete

La estrategia se enfrenta principalmente a los siguientes riesgos:

- Eventos repentinos del mercado que provoquen que el stop loss sea alcanzado. Se puede ampliar adecuadamente la distancia del stop loss.

- Tiempo de mantenimiento de la posición excesivamente largo sin haber tomado ganancias a tiempo. Se puede acortar el período de las medias móviles.

- En períodos de calma del mercado, las señales de trading se reducen. Se pueden reducir los estándares de filtrado de manera adecuada.

- Optimización incorrecta de los parámetros, lo que lleva a operaciones demasiado frecuentes o demasiado escasas. Es necesario probar los parámetros repetidamente.

Direcciones de optimización de la estrategia del Sistema de Ondas Pete

La estrategia puede optimizarse desde las siguientes direcciones:

- Probar parámetros por separado para diferentes instrumentos de trading, optimizando parámetros como el período de las medias móviles.

- Intentar añadir más indicadores, como Bandas de Bollinger o RSI, para juzgar la dirección de la tendencia.

- Probar los parámetros del mecanismo de stop loss para encontrar la relación óptima de stop loss.

- Explorar el uso de métodos de aprendizaje automático para generar señales de compra/venta de forma automática.

- Optimizar la lógica de filtrado de señales para reducir la probabilidad de señales falsas.

- Combinar diferentes marcos temporales para descubrir más oportunidades de trading.

Resumen de la estrategia del Sistema de Ondas Pete

La estrategia del Sistema de Ondas Pete utiliza de manera integral el cruce de medias móviles, el seguimiento de tendencias y filtros adicionales para construir una estrategia de trading de corto a medio plazo relativamente estable y confiable. En comparación con un solo indicador técnico, esta estrategia reduce significativamente el ruido de trading causado por la volatilidad de los precios. Los mecanismos de filtrado añadidos también evitan el riesgo de falsas rupturas. Mediante pruebas de parámetros y optimización de reglas, esta estrategia puede convertirse en una herramienta poderosa para el trading intradía. En general, la estrategia del Sistema de Ondas Pete tiene una alta estabilidad y es adecuada para capturar tendencias de precios de corto a medio plazo relativamente claras, siendo una estrategia cuantitativa digna de validación en trading real.

- 1