Estrategia de ruptura basada en indicadores dobles

Resumen

La estrategia de ruptura de doble indicador combina el indicador RSI y el indicador de precio de cierre para operar comprando en zonas de bajo precio y vendiendo en zonas de alto precio. Esta estrategia es simple y práctica, con un riesgo de retroceso bajo, adecuada para posiciones a medio y largo plazo.

Principio de la estrategia

La estrategia se basa principalmente en los siguientes dos indicadores para tomar decisiones:

- Indicador RSI: cuando el RSI2 es inferior a 15, se abre una posición larga.

- Precio de cierre del día anterior: cuando el precio de cierre de hoy es superior al precio máximo del día anterior, se cierra la posición.

La condición de entrada es que el RSI esté en sobrecompra, lo que indica que la acción está muy infravalorada y tiene una alta probabilidad de revertirse. La condición de salida es que el precio de cierre supere el máximo del día anterior, lo que indica que la acción está entrando en una tendencia alcista y se debe tomar ganancias adecuadamente.

Análisis de ventajas

La estrategia de ruptura de doble indicador tiene las siguientes ventajas:

- La estrategia es simple de operar y fácil de implementar.

- Al basarse en dos indicadores, puede controlar eficazmente las señales falsas.

- El parámetro del indicador RSI tiene un amplio margen de optimización, permitiendo ajustarlo al estado óptimo.

- Sigue tendencias de medio y largo plazo, con un bajo riesgo de retroceso.

- Es ampliamente aplicable a acciones de mediana y gran capitalización, con buenos resultados prácticos.

Análisis de riesgos

La estrategia también presenta algunos riesgos:

- Si la volatilidad de la acción es demasiado alta, es necesario ajustar el parámetro RSI.

- En tendencias alcistas, es fácil esperar correcciones a corto plazo.

- El grado de ruptura del máximo del día anterior debe evaluarse en cuanto a su razonabilidad.

Estos riesgos pueden mitigarse optimizando los parámetros del RSI, evaluando el tipo de mercado y combinando otros indicadores para el juicio.

Direcciones de optimización

Las direcciones de optimización de esta estrategia se centran principalmente en los siguientes aspectos:

- Evaluar el efecto del indicador RSI en diferentes períodos.

- Probar combinaciones del precio de cierre con otros indicadores de precio.

- Agregar mecanismos de stop-loss, como volver a entrar después de un período de tiempo tras la salida.

- Evaluar la fiabilidad de las señales de entrada en combinación con cambios en el volumen de negociación.

- Utilizar algoritmos de aprendizaje automático para optimizar automáticamente los parámetros.

Conclusión

En general, la estrategia de ruptura de doble indicador es una estrategia cuantitativa muy práctica. Es simple de operar, tiene un bajo riesgo de retroceso y, mediante la optimización de parámetros y la mejora de reglas, puede convertirse en un programa cuantitativo inteligente y estable. Si se implementa de manera efectiva, puede proporcionarnos buenas oportunidades de trading a medio y largo plazo.

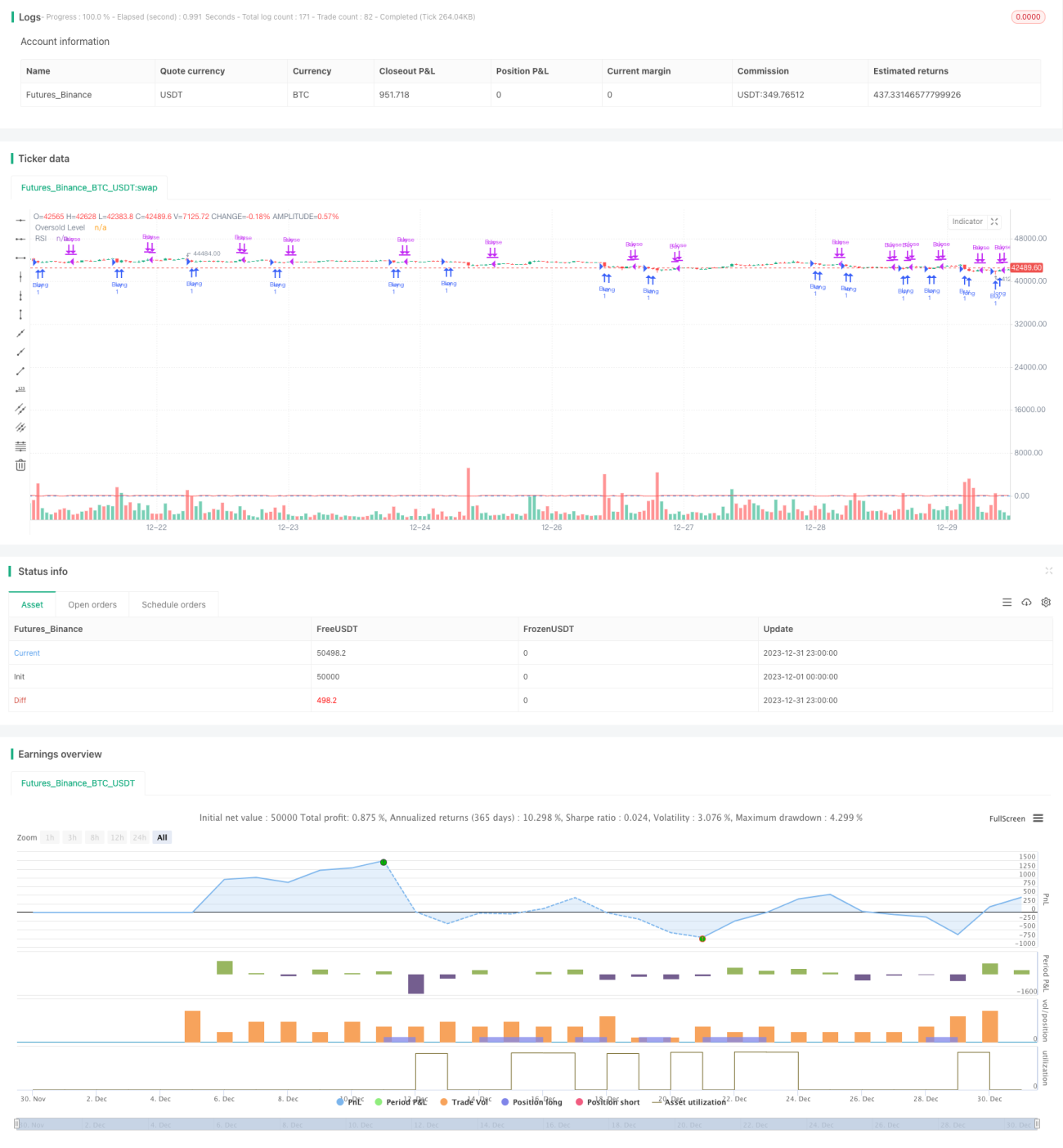

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © hobbiecode

// If RSI(2) is less than 15, then enter at the close.- 1