Estrategia de trailing stop de Stochastic Supertrend

Resumen

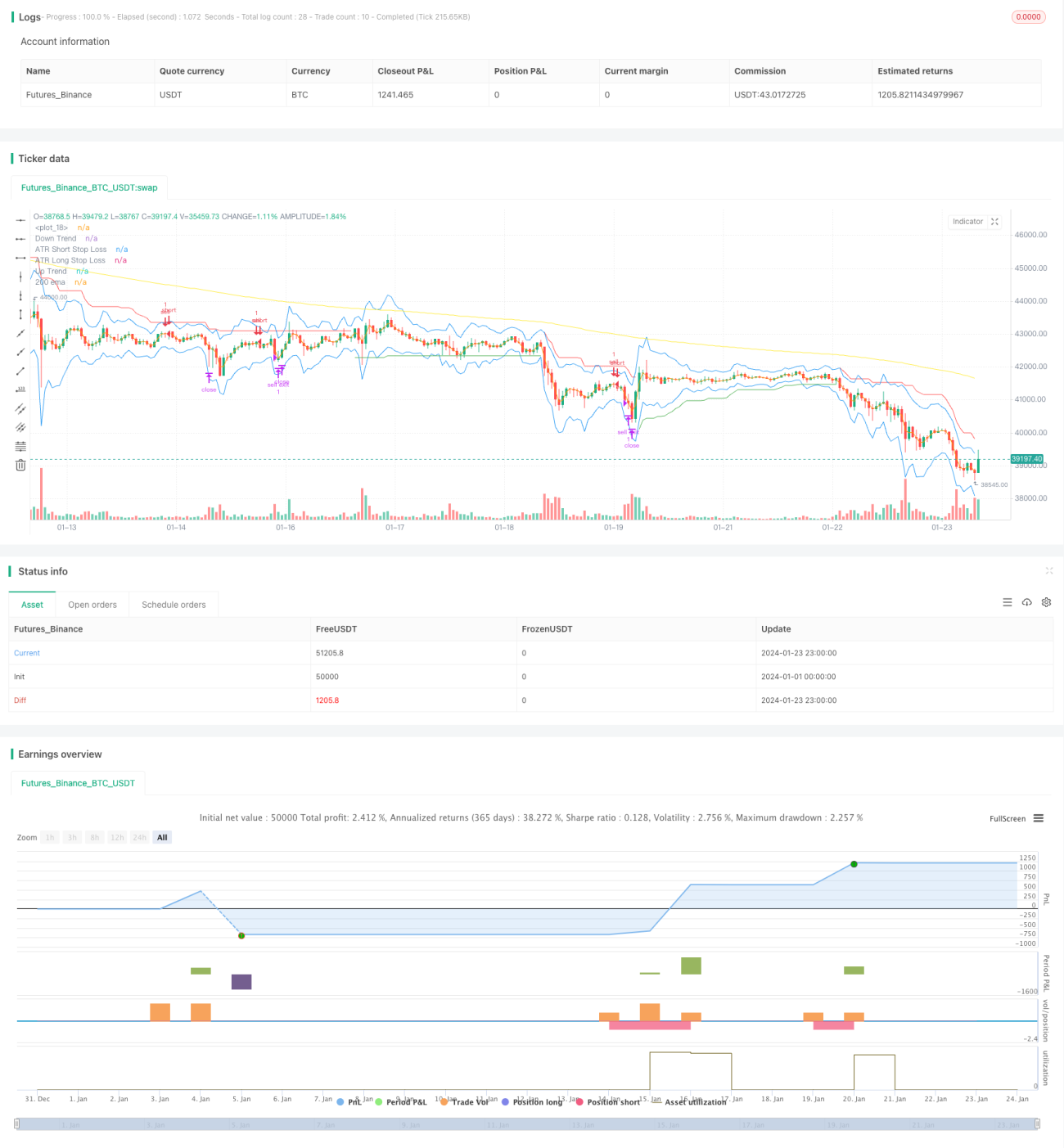

Esta estrategia de trading con trailing stop combina múltiples indicadores técnicos. Utiliza principalmente Supertrend, Stochastic, la media móvil de 200 días y el stop loss basado en ATR para identificar señales de trading y establecer niveles de stop. Es adecuada para el trading de tendencias a medio y largo plazo, y permite controlar el riesgo de manera efectiva.

Principio de la estrategia

Cuando la línea K del Stochastic desciende desde una zona de sobrecompra, el Supertrend indica una tendencia alcista y el precio supera la media móvil de 200 días, se abre una posición larga. Cuando la línea K del Stochastic asciende desde una zona de sobreventa, el Supertrend indica una tendencia bajista y el precio cae por debajo de la media móvil de 200 días, se abre una posición corta. Después de la operación, se utiliza el indicador ATR para establecer dinámicamente el nivel de stop loss.

En concreto, cuando el valor K del Stochastic cruza por encima de 80, se considera una señal de sobrecompra; cuando cruza por debajo de 20, se considera una señal de sobreventa. El indicador Supertrend determina la dirección de la tendencia del precio: si Supertrend indica hacia arriba, el precio está en tendencia alcista; si indica hacia abajo, el precio está en tendencia bajista. El indicador ATR se utiliza para calcular el rango verdadero promedio.

Condiciones para disparar una señal de compra: la línea K del Stochastic desciende desde la zona de sobrecompra (por debajo de 80), el Supertrend indica hacia arriba y el precio está por encima de la media móvil de 200 días.

Condiciones para disparar una señal de venta corta: la línea K del Stochastic asciende desde la zona de sobreventa (por encima de 20), el Supertrend indica hacia abajo y el precio está por debajo de la media móvil de 200 días.

Tras la entrada, se establece un stop loss basado en ATR para seguir la volatilidad del precio y controlar el riesgo. El stop loss para una posición larga es el precio mínimo menos el valor ATR multiplicado por un coeficiente; para una posición corta, es el precio máximo más el valor ATR multiplicado por el coeficiente.

Ventajas de la estrategia

Esta estrategia combina múltiples indicadores para juzgar la dirección de la tendencia y el momento de entrada, filtrando eficazmente las señales falsas. Además, el uso del trailing stop dinámico basado en ATR permite controlar el riesgo según la volatilidad del mercado, preservando al máximo el capital.

En comparación con estrategias de seguimiento de tendencia como la media móvil simple, esta estrategia puede capturar mejor los puntos de inflexión. En comparación con un método de stop loss único, el stop loss dinámico basado en ATR ofrece mayor flexibilidad. Por lo tanto, esta estrategia ofrece en general una buena relación riesgo-recompensa.

Riesgos de la estrategia

Esta estrategia depende principalmente de los juicios de los indicadores. Si los indicadores emiten señales erróneas, podría provocar pérdidas debido a operaciones en dirección contraria. Además, en mercados laterales o con oscilaciones, el stop loss puede activarse con frecuencia, generando pérdidas.

Aunque el stop loss basado en ATR puede ajustarse según la volatilidad, no puede evitar por completo la probabilidad de que sea superado. Si se produce un gap de precios, la orden de stop loss podría ejecutarse directamente.

Optimización de la estrategia

Esta estrategia puede optimizarse desde las siguientes dimensiones:

-

Ajustar los parámetros de los indicadores para mejorar la precisión de las señales de compra y venta. Por ejemplo, se pueden probar diferentes parámetros para el Stochastic o ajustar el período ATR y el multiplicador del Supertrend.

-

Probar la efectividad de otros métodos de stop loss. Por ejemplo, se puede probar un algoritmo de stop loss inteligente adaptativo más flexible que el ATR, o considerar la posibilidad de que el stop loss siga un nivel de trailing stop móvil.

-

Agregar filtros para entrar en condiciones más confiables. Por ejemplo, se pueden añadir filtros como indicadores de volumen de operaciones para evitar entrar basándose en señales de indicadores cuando el volumen es insuficiente.

-

Optimizar la estrategia de gestión de capital, por ejemplo, ajustando dinámicamente el tamaño de la posición.

Resumen

La estrategia de trading con trailing stop Stochastic Supertrend utiliza de manera integral múltiples indicadores para determinar la dirección de la tendencia y emplea un trailing stop inteligente basado en ATR para controlar el riesgo. Esta estrategia puede filtrar eficazmente el ruido y las entradas, ofreciendo una buena relación riesgo-recompensa. Podemos optimizar continuamente esta estrategia ajustando parámetros, modificando el método de stop loss y agregando filtros, para que pueda adaptarse a entornos de mercado más complejos.

- 1