Estrategia de trading de doble media móvil basada en CMO y WMA

Resumen

Esta estrategia es un sistema de trading de doble media móvil basado en el indicador de impulso de precio Chandre Momentum Oscillator (CMO) y su media móvil ponderada (WMA). Intenta identificar reversiones y continuaciones de tendencia utilizando el cruce del CMO con su WMA.

Principio de la estrategia

La estrategia primero calcula el CMO, un indicador que mide los cambios de impulso al alza del precio. Los valores positivos indican impulso alcista, mientras que los valores negativos indican impulso bajista. Luego se calcula la WMA del CMO. Cuando el CMO cruza por encima de su WMA, se adopta una postura alcista; cuando cruza por debajo, se adopta una postura bajista. La estrategia intenta capturar puntos de inflexión en la tendencia utilizando el cruce del CMO y su WMA.

Los pasos clave para calcular el CMO son:

- Calcular el cambio diario de precio (xMom)

- Calcular la SMA de n días del cambio de precio, como el "verdadero" impulso del precio (xSMA_mom)

- Calcular el cambio neto de precio de n días (xMomLength)

- Normalizar el cambio neto de precio (nRes), dividiéndolo por la SMA

- Calcular la WMA de m días del cambio neto de precio normalizado, obteniendo el CMO (xWMACMO)

La ventaja de esta estrategia es capturar los puntos de inflexión de las tendencias de medio plazo del precio. El valor absoluto del CMO refleja la fuerza de la tendencia del precio, mientras que la WMA ayuda a filtrar falsas rupturas.

Análisis de ventajas

La mayor ventaja de esta estrategia es utilizar el valor absoluto del indicador CMO para juzgar el sentimiento del público del mercado, y el filtrado de la WMA para identificar los puntos de inflexión de las tendencias de medio plazo. En comparación con una estrategia de media móvil simple, es más capaz de capturar tendencias de medio plazo con mayor espacio de elasticidad.

El CMO normaliza los cambios de precio, mapeándolos al rango de -100 a 100, lo que facilita juzgar el sentimiento del público del mercado; el valor absoluto representa la fuerza de la tendencia actual. La WMA filtra adicionalmente el CMO para evitar demasiadas señales falsas.

Análisis de riesgos

Los principales riesgos potenciales de esta estrategia incluyen:

- Una configuración inadecuada de los parámetros del CMO y la WMA, lo que genera demasiadas señales falsas.

- Incapacidad para manejar eficazmente mercados laterales o en rango, lo que resultará en una frecuencia de trading excesiva y altos costos de deslizamiento.

- Incapacidad para identificar tendencias de largo plazo verdaderas, lo que puede conllevar riesgo de pérdidas en posiciones mantenidas por largos períodos.

Los métodos de optimización correspondientes incluyen:

- Ajustar los parámetros del CMO y la WMA para encontrar la combinación óptima.

- Agregar filtros adicionales, como indicadores de volumen energético, para evitar operar en mercados laterales.

- Combinar indicadores de plazos más largos, como la media de 90 días, para evitar perder oportunidades en tendencias de largo plazo.

Direcciones de optimización

Las direcciones de optimización de esta estrategia se centran principalmente en la optimización de parámetros, el filtrado de señales y la gestión de stops:

- Optimización de parámetros del CMO y la WMA: encontrar la combinación óptima mediante búsqueda exhaustiva.

- Combinar indicadores auxiliares como volumen, RSI, etc., para filtrar señales y evitar rupturas falsas.

- Agregar un mecanismo de stop loss dinámico: salir de la posición cuando el precio vuelva a romper por debajo del CMO y la WMA.

- Considerar el patrón de fallo de ruptura como señal de entrada, es decir, cuando el CMO y la WMA primero superan un nivel clave pero luego caen rápidamente por debajo.

- Puede combinarse con indicadores de plazo más largo para juzgar la tendencia general y evitar operar en contra de la tendencia.

Resumen

En general, esta estrategia utiliza el indicador CMO para juzgar la fuerza de la tendencia y los puntos de inflexión, combinado con la WMA para generar señales de trading mediante filtrado. Pertenece a un sistema típico de doble media móvil. En comparación con una estrategia de media móvil simple, tiene la ventaja de capturar mejor las tendencias de medio plazo elásticas. Sin embargo, aún hay margen de optimización en la configuración de parámetros y el filtrado. Controlar adecuadamente la frecuencia de trading e introducir stops dinámicos puede mejorar aún más la estabilidad del sistema.

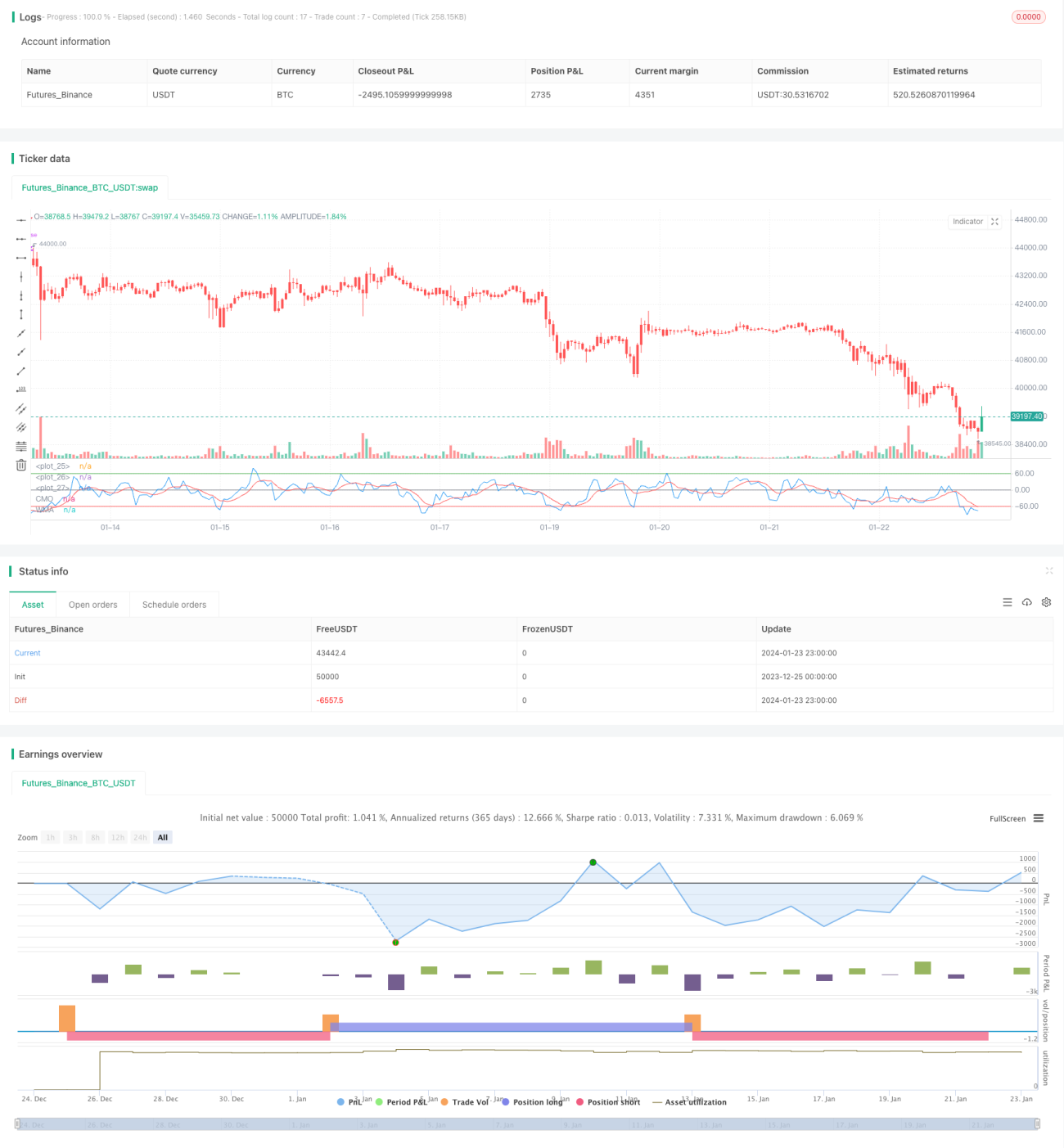

/*backtest

start: 2023-12-25 00:00:00

end: 2024-01-24 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 18/10/2018

// This indicator plots Chandre Momentum Oscillator and its WMA on the - 1