Estrategia combinada de reversión de doble media móvil y trailing stop ATR

Resumen

La estrategia combinada de inversión de medias móviles dobles con trailing stop basado en ATR es una estrategia de trading cuantitativo muy práctica. Esta estrategia utiliza primero los cruces de muerte (death cross) y de oro (golden cross) formados por las medias móviles dobles para determinar la tendencia del mercado y los puntos de inversión. Al mismo tiempo, la estrategia también combina el rango verdadero promedio (ATR) para establecer un trailing stop, controlando el riesgo mientras se aseguran las ganancias.

Principio de la estrategia

Estrategia de inversión de medias móviles dobles

La estrategia de inversión de medias móviles dobles utiliza los cruces de una media rápida y una media lenta para determinar la tendencia del mercado. Cuando la media rápida cruza de arriba hacia abajo a la media lenta, se forma una cruz de muerte, lo que indica que el mercado pasa de alcista a bajista; cuando la media rápida cruza de abajo hacia arriba a la media lenta, se forma una cruz de oro, lo que indica que el mercado pasa de bajista a alcista. La estrategia toma posiciones cortas en la cruz de muerte y largas en la cruz de oro.

Específicamente, la estrategia utiliza la línea rápida del indicador STOCH de 9 días como media rápida y la EMA de 3 días como media lenta. Cuando el cierre es inferior al cierre del día anterior y la línea rápida está por encima de 50 y cruza al alza la media lenta, se cierra la posición corta; cuando el cierre es superior al cierre del día anterior y la línea rápida está por debajo de 50 y cruza a la baja la media lenta, se cierra la posición larga.

Estrategia de trailing stop basada en ATR

La estrategia de trailing stop basada en ATR utiliza el rango verdadero promedio para establecer el nivel de stop loss. El indicador ATR puede reflejar eficazmente la volatilidad a corto plazo del mercado. La estrategia establece un trailing stop según el valor del ATR, y cuando la tendencia de precios se invierte, se sale con stop loss.

Específicamente, la estrategia utiliza un ATR de 5 días, y el nivel de stop loss se fija como el cierre menos 3,5 veces el ATR. Cuando el precio alcanza ese nivel de stop loss, se cierra la posición para detener la pérdida.

Análisis de ventajas

La estrategia combinada de inversión de medias móviles dobles con trailing stop basado en ATR combina la ventaja de la estrategia de medias móviles para determinar la tendencia y las inversiones, con la ventaja de la estrategia de trailing stop basado en ATR para controlar el riesgo, lo que la convierte en una estrategia muy práctica.

Específicamente, esta estrategia tiene las siguientes ventajas:

-

Utiliza los cruces de muerte y de oro formados por las medias móviles dobles para determinar los puntos de inflexión de la tendencia del mercado, identificando con precisión las señales de reversión.

-

Combina el indicador STOCH para confirmar las señales de reversión, evitando señales falsas.

-

El trailing stop basado en ATR establece niveles de stop loss de manera flexible según la volatilidad del mercado, maximizando la fijación de ganancias.

-

La estrategia integra múltiples indicadores y métodos de análisis técnico, combinándolos para hacer la estrategia más robusta.

-

La lógica de la estrategia es clara y fácil de entender, los parámetros se ajustan de manera flexible y es fácil de operar en tiempo real.

Análisis de riesgos

Aunque esta estrategia tiene muchas ventajas, también presenta ciertos riesgos que deben tenerse en cuenta:

-

Las señales generadas por las medias móviles dobles pueden tener retraso, impidiendo comprar y vender con precisión justo en el punto de reversión. Se puede acortar el período de las medias móviles o combinarlas con otros indicadores para optimizar.

-

El indicador ATR no es sensible a grandes movimientos del mercado, por lo que no puede actualizar el nivel de stop loss de manera oportuna. Se puede considerar ajustarlo combinándolo con indicadores de momento o de volatilidad.

-

La combinación de múltiples parámetros y condiciones aumenta la complejidad de la estrategia. Parámetros inadecuados pueden provocar operaciones demasiado agresivas y aumentar el riesgo. Se debe evaluar cuidadosamente y ajustar los parámetros de forma gradual.

Direcciones de optimización

Según el análisis de riesgos anterior, esta estrategia se puede optimizar en los siguientes aspectos:

-

Ajustar los parámetros del período de las medias móviles, acortando el período para capturar las oportunidades de reversión con anticipación.

-

Agregar otros indicadores para confirmar las señales de reversión, como MACD, KD, etc., formando una confirmación múltiple.

-

Ajustar dinámicamente el período del ATR o introducir la volatilidad del mercado para actualizar el nivel de stop loss en tiempo real.

-

Evaluar las diferencias entre los mercados de acciones y futuros, ajustando los parámetros por separado para que se adapten mejor a las características de ambos mercados.

-

Incluir costos de transacción y deslizamiento en el backtesting para que la estrategia se acerque más al entorno real de trading.

-

Se puede considerar agregar un modelo de aprendizaje automático para optimizar dinámicamente múltiples parámetros.

Conclusión

La estrategia combinada de inversión de medias móviles dobles con trailing stop basado en ATR es una estrategia cuantitativa eficiente y práctica. Fusiona la doble ventaja de las medias móviles para determinar las inversiones del mercado y el trailing stop basado en ATR para controlar el riesgo. Permite asegurar ganancias mientras se reducen las pérdidas innecesarias. Esta estrategia tiene parámetros flexibles y es fácil de operar en tiempo real. Además, se puede expandir y optimizar desde múltiples ángulos para adaptarse a un entorno de mercado más amplio. En general, esta estrategia proporciona un marco de estrategia excelente para el trading cuantitativo.

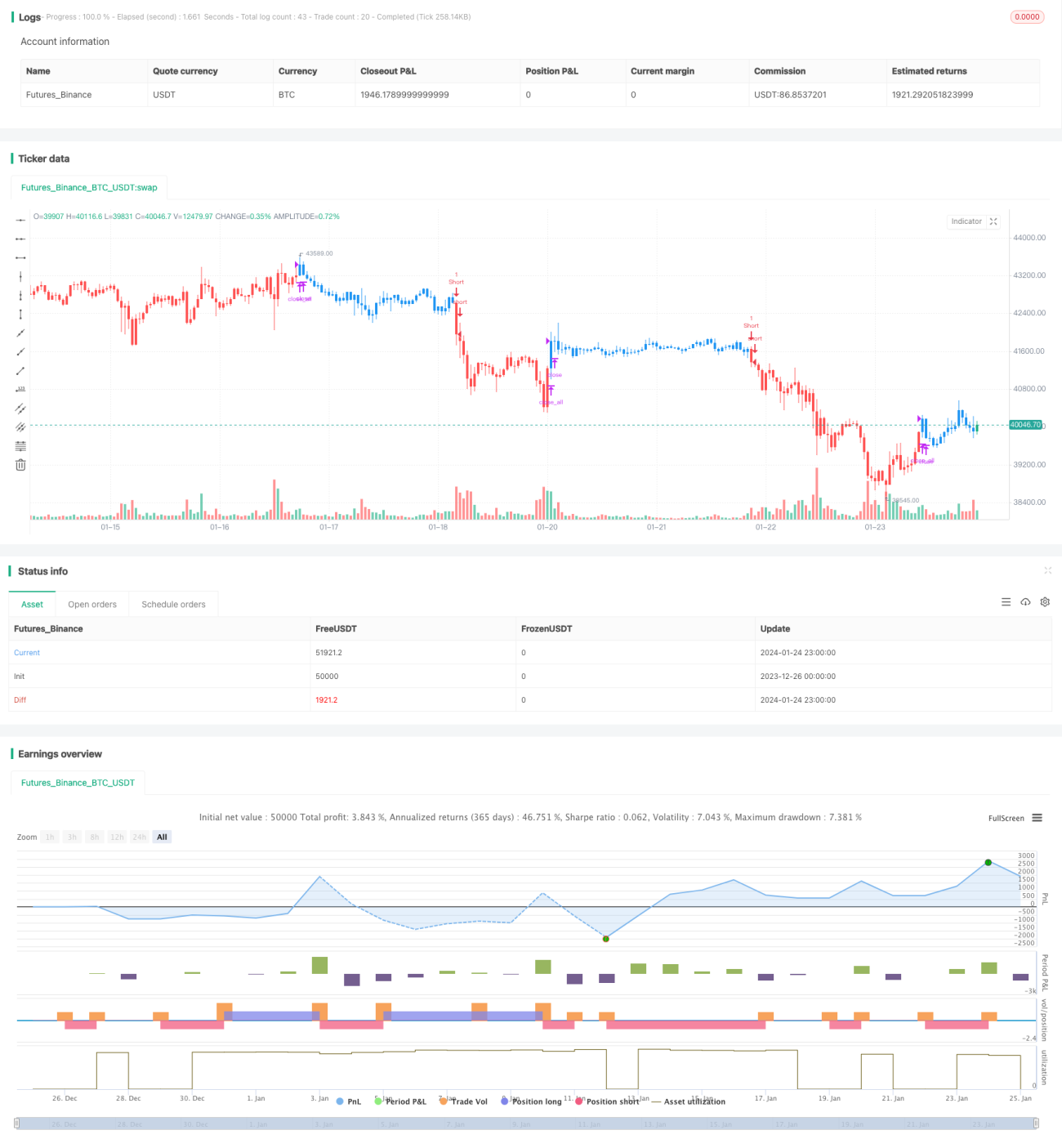

/*backtest

start: 2023-12-26 00:00:00

end: 2024-01-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 17/05/2019

// This is combo strategies for get - 1