Estrategia cuantitativa de cruce de medias móviles con momentum

Resumen

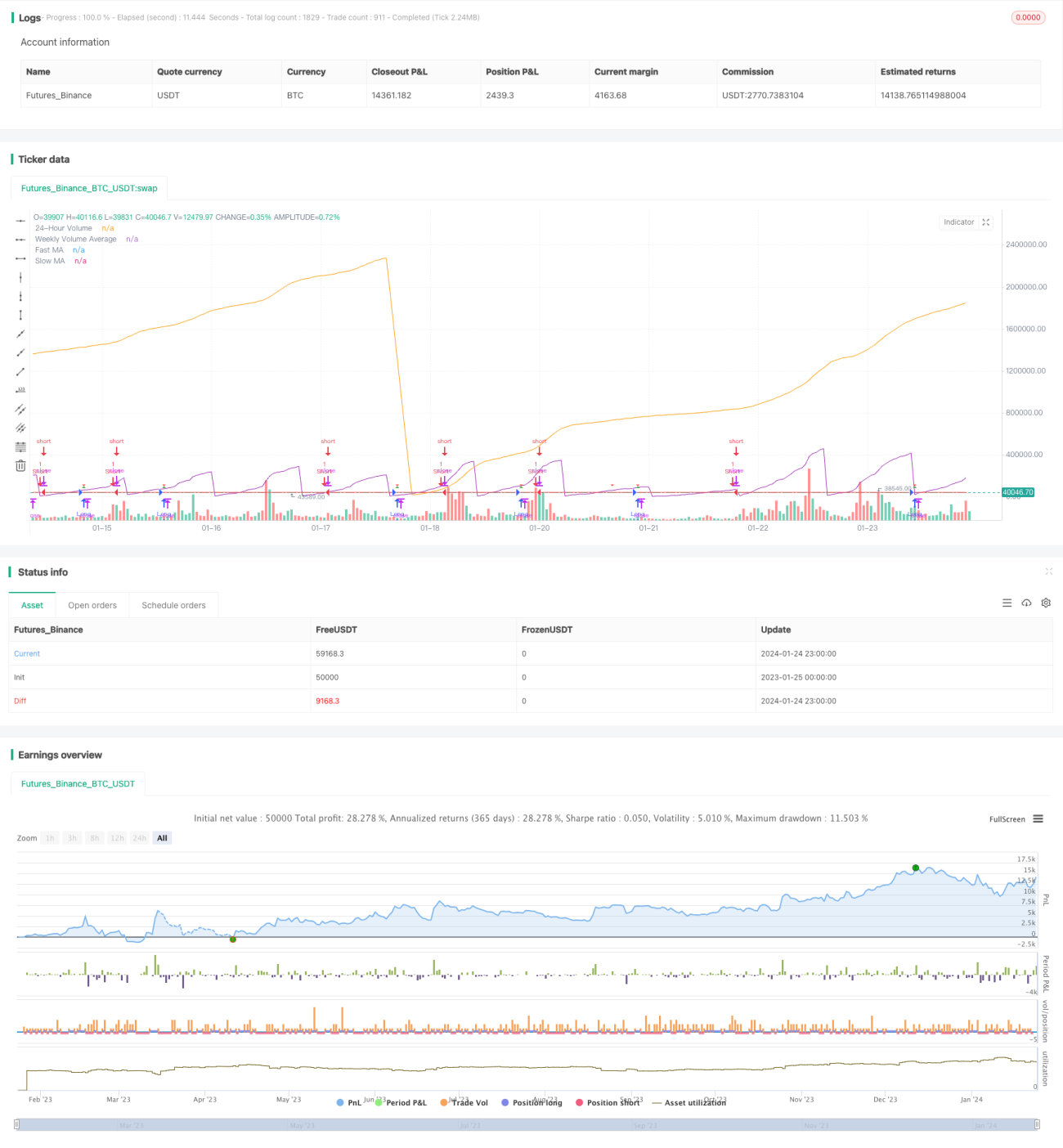

Esta estrategia combina dos indicadores técnicos clave: medias móviles y volumen de operaciones, diseñando reglas de entrada y salida tanto para posiciones largas como cortas, conformando una estrategia de trading cuantitativo completa.

Principio de la Estrategia

Indicadores Clave

- Medias móviles: Media móvil rápida (línea azul) y media móvil lenta (línea roja).

- Volumen: Volumen de 24 horas (púrpura) y volumen promedio de 7 días (línea naranja).

Condiciones de la Estrategia

Condiciones de entrada en largo:

- La media móvil rápida cruza por encima de la media móvil lenta.

- El volumen de 24 horas es inferior al 50% del volumen promedio de 7 días.

Condiciones de entrada en corto:

La media móvil rápida cruza por debajo de la media móvil lenta.

Entrada y Salida

Entrada en largo: Se abre una posición larga cuando se cumplen las condiciones de entrada en largo.

Entrada en corto: Se abre una posición corta cuando se cumplen las condiciones de entrada en corto.

Take Profit y Stop Loss:

Se muestran los niveles de take profit y stop loss después de abrir una posición larga.

Análisis de Ventajas

- Combina indicadores de precio y volumen, evitando falsas rupturas.

- Reglas claras de entrada y salida.

- Mecanismo de take profit y stop loss para controlar el riesgo.

Análisis de Riesgos

- La estrategia de doble media móvil tiende a generar operaciones frecuentes.

- La calidad de los datos de volumen no está garantizada.

- La optimización de parámetros conlleva riesgo de sobreoptimización.

Métodos de mejora:

- Ajustar adecuadamente los parámetros de las medias móviles para reducir la frecuencia de operaciones.

- Combinar más fuentes de datos para validar las señales cuantitativas.

- Realizar backtesting riguroso para evitar la sobreoptimización.

Direcciones de Optimización

- Agregar otros indicadores para filtrar señales.

- Ajustar dinámicamente los niveles de take profit y stop loss.

- Análisis en múltiples marcos temporales para mejorar la estabilidad.

Conclusión

Esta estrategia integra el indicador de media móvil y el indicador de volumen, diseñando una estrategia de trading cuantitativa completa mediante un mecanismo de doble confirmación. Presenta ventajas como condiciones de entrada claras, take profit y stop loss, y simplicidad operativa. Al mismo tiempo, es necesario prevenir el problema de operaciones frecuentes de la estrategia de doble media móvil, prestar atención a la calidad de los datos de volumen y evitar la sobreoptimización de parámetros. El siguiente paso es realizar una optimización multiindicador, take profit y stop loss dinámicos, y análisis en múltiples marcos temporales.

- 1