Estrategia de momentum y tendencia con múltiples indicadores técnicos

Resumen

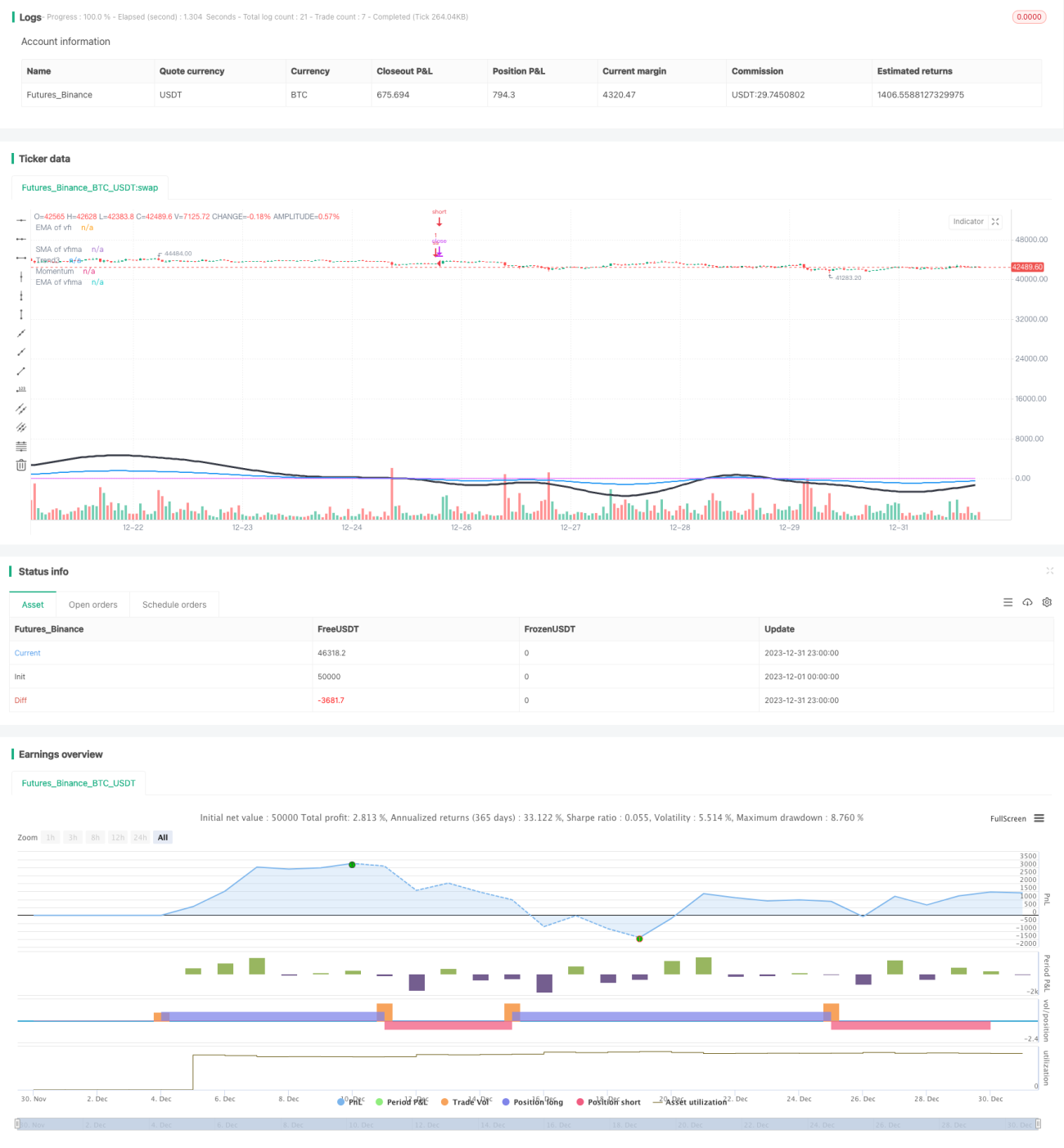

Esta estrategia combina múltiples indicadores técnicos como medias móviles, el índice de fuerza relativa (RSI), el indicador de flujo de volumen (VFI) y el índice de fuerza verdadera (TSI) para determinar el impulso y la tendencia general del mercado, con el objetivo de capturar movimientos de precios a medio y largo plazo.

Principio de la estrategia

-

Calcular las medias móviles del RSI rápido (7 días), RSI normal (14 días) y RSI lento (50 días) para determinar la tendencia y el impulso alcista/bajista del RSI.

-

Calcular el VFI y sus medias móviles EMA (25 días) y SMA (25 días) para evaluar la entrada y salida de capital en el mercado.

-

Calcular la relación entre la media móvil de largo plazo y la de corto plazo del TSI para determinar la fuerza de la tendencia del mercado.

-

Integrar los resultados del RSI, VFI y TSI para obtener la dirección general del impulso del mercado.

-

Cuando se detecta un impulso bajista en el mercado, se abre una posición corta; cuando se detecta una reversión del impulso, se cierra la posición corta.

Análisis de ventajas

-

La combinación de múltiples indicadores proporciona una evaluación más completa y precisa del impulso y la tendencia general del mercado.

-

El VFI refleja la entrada y salida de capital, evitando operar en contra de la dirección.

-

El TSI filtra los mercados laterales, haciendo que las señales sean más fiables.

-

En general, esta estrategia tiene una alta fiabilidad y una buena tasa de éxito.

Análisis de riesgos

-

La combinación de múltiples indicadores implica una configuración compleja de parámetros, que requiere pruebas repetidas para obtener los valores óptimos.

-

Las reglas de entrada y salida son simples y no aprovechan completamente la información de los indicadores, lo que puede generar pérdidas en reversiones de muy corto plazo.

-

En mercados de consolidación o laterales, es fácil generar señales falsas y pequeñas pérdidas en contra de la dirección.

Direcciones de optimización

-

Optimizar la combinación de parámetros de los indicadores para encontrar los mejores valores.

-

Agregar reglas de salida que utilicen la información de los indicadores para detectar reversiones y cerrar posiciones.

-

Incorporar mecanismos de protección de ganancias para reducir las pequeñas pérdidas en mercados laterales.

Resumen

Esta estrategia utiliza múltiples indicadores para determinar el impulso general del mercado, obteniendo ganancias mediante posiciones cortas cuando se detecta un impulso bajista. La estrategia tiene una alta fiabilidad, pero los mecanismos de entrada y salida son relativamente simples y no se aprovecha completamente la información de los indicadores. Mediante la optimización continua de los parámetros y el fortalecimiento de las reglas de salida, se puede mejorar aún más la estabilidad y rentabilidad de la estrategia.

//@version=2

//credit to LazyBear, Lewm444, and others for direct and indirect inputs/////////////////////////////////

//script is very rough, publishing more for collaborative input value than as a finished product/////////

strategy("Momo", overlay=true)

length = input( 50 )

overSold = input( 50 )

overBought = input( 65 )

price = ohlc4

/////////////////////////////////////////////////////macd/////////////////////////////////////////////////

fastLength = input(12)- 1