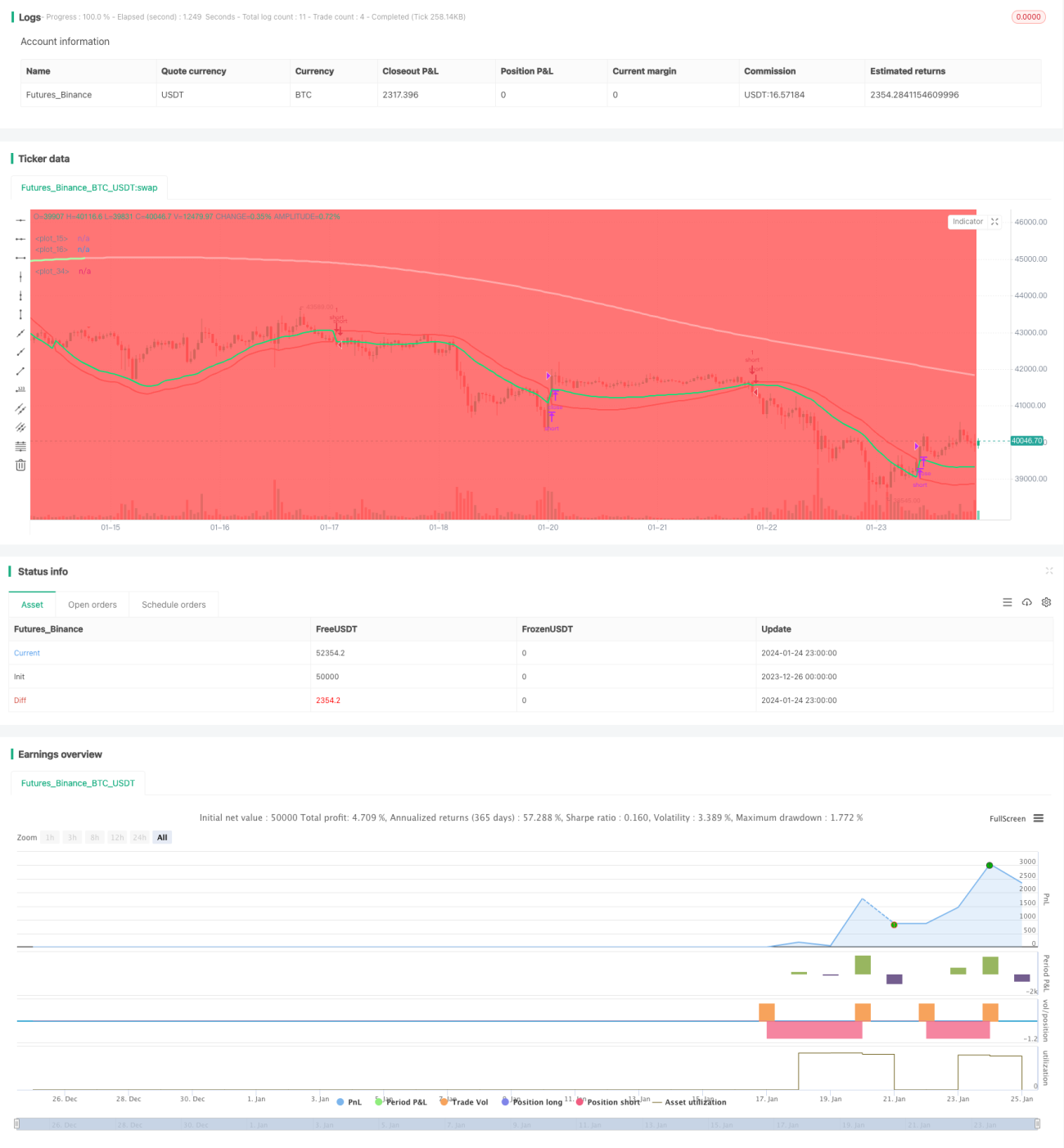

Estrategia de corto plazo con regresión lineal y doble media móvil

Resumen

Esta estrategia combina el indicador de regresión lineal con la doble media móvil exponencial para realizar operaciones de seguimiento a corto plazo. La estrategia se basa en la ruptura de los precios por encima o por debajo de las bandas para abrir posiciones cortas, y cierra cuando el precio vuelve a romperlas. Además, utiliza la doble media móvil exponencial para determinar la tendencia del precio como condición auxiliar para la apertura de posiciones.

Principio de la estrategia

La estrategia utiliza principalmente el indicador de regresión lineal para detectar rupturas de precios. El indicador de regresión lineal calcula unas bandas superior e inferior basándose en los precios máximos y mínimos durante un período determinado, empleando el método de regresión lineal. Cuando el precio cruza por debajo de la banda superior o por encima de la banda inferior, se considera una señal de trading.

Además, la estrategia incorpora la doble media móvil exponencial para evaluar la tendencia intermedia. La doble media móvil exponencial responde más rápidamente a los cambios de precio. Cuando el precio cruza por debajo de la banda superior y, en ese momento, la doble media móvil exponencial ya se encuentra por encima del precio (indicando una tendencia bajista), se abre una posición corta. Cuando el precio vuelve a superar la banda superior o la doble media móvil exponencial, se cierra la posición.

En concreto, la estrategia incluye los siguientes puntos clave:

- Calcular la banda superior e inferior de regresión lineal.

- Calcular la doble media móvil exponencial.

- Cuando el precio cruza por debajo de la banda superior y la doble media móvil exponencial está por encima del precio, abrir una posición corta.

- Cuando el precio vuelve a superar la banda superior o se sitúa por encima de la doble media móvil exponencial, cerrar la posición corta.

Análisis de ventajas

En comparación con indicadores tradicionales como la media móvil simple, esta estrategia presenta las siguientes ventajas:

- El indicador de regresión lineal puede capturar los cambios de precio más rápidamente, siendo más eficaz como señal de apertura.

- La doble media móvil exponencial es más sensible para determinar la tendencia, lo que ayuda a evitar falsas rupturas.

- La combinación de dos indicadores y condiciones permite filtrar parte del ruido, haciendo que las operaciones sean más estables.

Análisis de riesgos

Esta estrategia también presenta algunos riesgos a considerar:

- El indicador de regresión lineal es sensible a los parámetros; diferentes períodos pueden dar resultados distintos.

- La doble media móvil exponencial puede presentar divergencias, lo que lleva a errores de juicio.

- Las estrategias de ruptura pueden aumentar el riesgo de deslizamiento.

- En mercados laterales pueden generarse aperturas y cierres frecuentes.

Para mitigar estos riesgos, se pueden optimizar los parámetros, aplicar un stop loss estricto o ajustar ligeramente el umbral de ruptura.

Direcciones de optimización

La estrategia puede mejorarse en los siguientes aspectos:

- Optimizar los períodos de la regresión lineal y de la doble media móvil exponencial para encontrar la mejor combinación de parámetros.

- Incorporar un filtro de amplitud de oscilación del precio para evitar señales erróneas por rupturas mínimas.

- Añadir condiciones auxiliares como el volumen de operaciones para garantizar la validez de la ruptura.

- Establecer niveles de stop loss para reducir las pérdidas por operación.

- Ajustar los parámetros según el activo específico.

Conclusión

Esta estrategia combina el indicador de regresión lineal y la doble media móvil exponencial, ofreciendo ventajas tanto teóricas como prácticas. Mediante una optimización continua, se puede mejorar su estabilidad y efectividad. Es adecuada para operaciones a corto plazo y puede generar un buen alfa para los traders cuantitativos.

/*backtest

start: 2023-12-26 00:00:00

end: 2024-01-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy('LR&SSL_Short', overlay=true)

startP = timestamp(input(2017, "Start Year"), input(12, "Month"), input(17, "Day"), 0, 0)

end = timestamp(9999,1,1,0,0)- 1