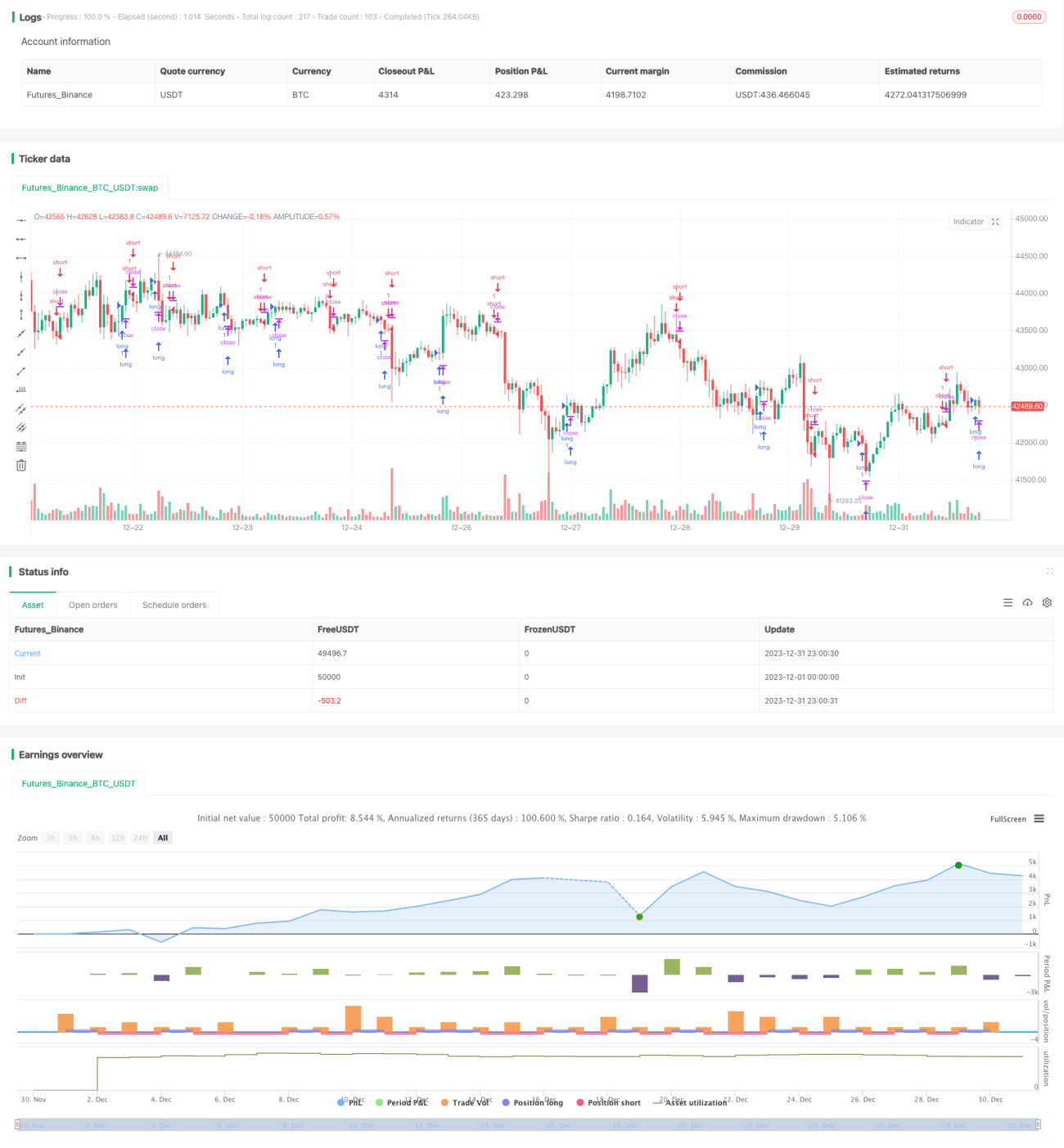

Una estrategia de trading cuantitativo MACD simple y eficiente

Resumen

Esta estrategia es una estrategia de trading cuantitativo MACD simple y eficiente, diseñada específicamente para el mercado de criptomonedas y adecuada para operar en marcos temporales más altos, como 1 hora, 4 horas, 1 día, etc. La estrategia utiliza el indicador MACD para determinar la dirección de la tendencia del mercado y combina medias móviles simples para generar señales de trading. La mayor ventaja de esta estrategia es su simplicidad y eficiencia, fácil de entender e implementar, especialmente adecuada para mercados de alta volatilidad como las criptomonedas. Sin embargo, también conlleva ciertos riesgos que requieren mayor optimización y mejora.

Principio de la Estrategia

La estrategia utiliza el indicador MACD para determinar la tendencia del mercado y generar señales de trading. El MACD se compone de una línea rápida, una línea lenta y el histograma MACD. La línea rápida es una media móvil de corto plazo, mientras que la línea lenta es una media móvil de largo plazo. Cuando la línea rápida cruza por encima de la línea lenta, es una señal de compra; cuando la línea rápida cruza por debajo de la línea lenta, es una señal de venta. El histograma MACD es la diferencia entre la línea rápida y la lenta; un histograma positivo indica un mercado alcista en tendencia ascendente, mientras que uno negativo indica un mercado bajista en tendencia descendente. La estrategia se complementa con una media móvil simple para verificar aún más las señales y evitar operaciones erróneas. Específicamente, solo cuando el histograma MACD es positivo y la media móvil simple también es positiva se genera una señal larga; solo cuando el histograma MACD es negativo y la media móvil simple también es negativa se genera una señal corta. De esta manera, se determina la dirección general mediante el histograma MACD, evitando pérdidas por operar en contra de la tendencia.

Análisis de Ventajas

Esta es una estrategia muy simple y eficiente, con las siguientes ventajas principales:

- Utiliza el MACD para determinar la dirección del mercado, un indicador de análisis técnico maduro y confiable que puede juzgar con precisión la tendencia.

- Combina una media móvil simple para filtrar señales, lo que ayuda a evitar señales falsas y mejora la precisión de las mismas.

- Especialmente adecuada para mercados de alta volatilidad como las criptomonedas, donde el MACD funciona mejor.

- La lógica de la estrategia es clara y simple, fácil de entender e implementar, con una baja barrera de entrada y fácil aplicación.

- Puede operar en marcos temporales más altos, lo que reduce la frecuencia de trading, los costos de transacción y el impacto del deslizamiento.

Análisis de Riesgos

Sin embargo, esta estrategia también conlleva ciertos riesgos, principalmente los siguientes:

- El uso de una media móvil simple como filtro de señales puede hacer que se pierda el mejor momento de entrada en ciertas condiciones del mercado.

- No utiliza estrategias de take profit o stop loss, lo que podría generar grandes pérdidas individuales en la cuenta.

- Puede producir cierto retraso en las señales y señales falsas, lo que genera pérdidas innecesarias.

- No considera el impacto del tiempo y la frecuencia de las operaciones en las ganancias.

Estos riesgos requieren una mayor mejora y optimización de la estrategia.

Direcciones de Optimización

Según el análisis de riesgos anterior, la estrategia puede optimizarse desde las siguientes direcciones:

- Probar diferentes configuraciones de parámetros y combinaciones de indicadores para encontrar los parámetros óptimos.

- Agregar estrategias de take profit y stop loss para limitar la pérdida máxima por operación.

- Optimizar la selección del momento de entrada, estableciendo métodos de verificación de señales más estrictos para garantizar la efectividad de las señales.

- Considerar el impacto de los diferentes horarios de trading y la frecuencia de las operaciones en el nivel general de ganancias.

Mediante la optimización en estas direcciones, se puede mejorar enormemente la estabilidad, la rentabilidad y la aplicabilidad práctica de la estrategia.

Resumen

En general, esta es una estrategia de trading MACD con un gran valor práctico. Es simple, eficiente y fácil de implementar, muy adecuada para aquellos que desean iniciarse rápidamente en el trading cuantitativo. Al mismo tiempo, la estrategia tiene un gran espacio de optimización; mediante pruebas y mejoras continuas, se puede convertir en una estrategia cuantitativa estable y eficiente, adecuada para operaciones reales a largo plazo.

- 1