Estrategia de trading de cruce de medias móviles golden cross

Resumen

La estrategia de trading de cruce de medias móviles (cruce dorado) utiliza el cruce de dos medias móviles de diferentes periodos como señales de compra y venta. Específicamente, cuando la media móvil de ciclo corto cruza al alza la media móvil de ciclo largo, se genera una señal de cruce dorado, que indica que el mercado se vuelve alcista; cuando la media móvil de ciclo corto cruza a la baja la media móvil de ciclo largo, se produce un cruce de la muerte, que indica que el mercado se vuelve bajista.

Principio de la Estrategia

Esta estrategia se basa en dos principios:

-

Las medias móviles pueden reflejar la tendencia y la fuerza del mercado. La media móvil de ciclo corto captura los movimientos recientes y los puntos de inflexión; la media móvil de ciclo largo muestra la tendencia principal del mercado.

-

Cuando la media móvil de ciclo corto forma un cruce dorado con la media móvil de ciclo largo, indica que la fuerza del mercado a corto plazo supera la fuerza de la tendencia a largo plazo, por lo que es probable que comience una nueva tendencia alcista. Cuando se forma un cruce de la muerte, indica que la tendencia bajista a largo plazo domina, por lo que es probable que continúe la caída.

Específicamente, la estrategia establece medias móviles simples de 13 y 30 períodos, y genera señales de trading en sus cruces. El principio del cruce es el siguiente:

-

Cuando la media móvil de ciclo corto cruza al alza la media móvil de ciclo largo, se genera una señal de cruce dorado, indicando una oportunidad de compra (largo). En este momento, se evalúa la firmeza de la tendencia para entrar: si el precio se mantiene al alza durante un cierto número de períodos, hay confianza en que la tendencia actual es alcista, por lo que se toma una posición larga.

-

Cuando la media móvil de ciclo corto cruza a la baja la media móvil de ciclo largo, se genera una señal de cruce de la muerte, indicando una oportunidad de venta (corto). En este momento, se evalúa la firmeza de la tendencia para entrar: si el precio se mantiene a la baja durante un cierto número de períodos, hay confianza en que la tendencia actual es bajista, por lo que se toma una posición corta.

-

Se evalúa la fuerza de la señal de cruce mediante la pendiente de las medias móviles. Solo cuando la diferencia de pendiente entre la media móvil de corto y largo plazo supera un cierto umbral, se considera que la señal de cruce es lo suficientemente fuerte como para justificar la entrada. Esto suprime la interferencia de las señales falsas comunes.

-

El stop-loss se establece en un 20% y el take-profit en un 100%.

Análisis de Ventajas

La estrategia de cruce de medias móviles tiene las siguientes ventajas:

-

Idea clara y sencilla, fácil de entender e implementar, adecuada para principiantes.

-

Utiliza la característica de promediar precios, lo que proporciona cierto efecto de eliminación de ruido, evitando ser engañado por fluctuaciones de precios a corto plazo.

-

Evalúa la firmeza de la tendencia, evitando comprar o vender mecánicamente, sino combinándolo con el juicio del mercado general.

-

Introduce el factor de impulso de la pendiente de la media móvil, haciendo que las señales sean más confiables.

-

La optimización del backtest es simple, solo necesita ajustar los parámetros de las medias móviles y el tiempo de firmeza de la tendencia, entre otros pocos parámetros clave.

Análisis de Riesgos

Esta estrategia también presenta los siguientes riesgos:

-

El cruce de medias móviles sigue siendo una señal rezagada, no puede predecir perfectamente los puntos de inflexión, existiendo cierto retraso. Se debe acortar adecuadamente el período de las medias móviles o combinarlo con factores que puedan predecir puntos de inflexión.

-

Los sistemas de trading mecánicos tienden a actuar simultáneamente, exacerbando los movimientos del mercado y haciendo que los stops o takes fallen. Se debe configurar un stop-loss/take-profit escalonado, o intervenir manualmente de manera adecuada.

-

No maneja bien los mercados en rango lateral, se debe evitar operar en activos que oscilen repetidamente durante esos períodos, eligiendo activos con una dirección clara.

-

El ajuste adecuado de la ventana de tiempo para evaluar la firmeza de la tendencia tiene un gran impacto en los resultados; se debe probar repetidamente para determinar el valor óptimo.

Direcciones de Optimización

La estrategia de cruce de medias móviles también se puede optimizar en los siguientes aspectos:

-

Agregar indicadores para evaluar la tendencia de gran escala, evitando operar en contra de la tendencia. Por ejemplo, incorporar la comparación de la posición semanal o mensual.

-

Incorporar la verificación del volumen de operaciones, solo generar señales cuando el volumen aumente, evitando señales falsas.

-

Optimizar los parámetros de las medias móviles, buscando la mejor combinación de períodos. Se pueden probar parámetros de medias móviles adaptativos.

-

Combinar indicadores de fórmulas comunes como MACD, KDJ, etc., para ayudar en el juicio, mejorando la precisión de las señales.

-

Configurar un stop-loss/take-profit escalonado para un mejor control del riesgo.

Resumen

En general, la estrategia de cruce de medias móviles es una idea de estrategia muy intuitiva y explicable. Integra la característica de eliminación de ruido de las medias móviles con la capacidad de identificación de tendencias simple del cruce. Al mismo tiempo, realiza cierta verificación de las señales para evitar seguir ciegamente, lo que mejora su practicidad y estabilidad. Además de las ideas de mejora mencionadas en este artículo, la estrategia aún tiene un gran margen de optimización y merece una investigación más profunda.

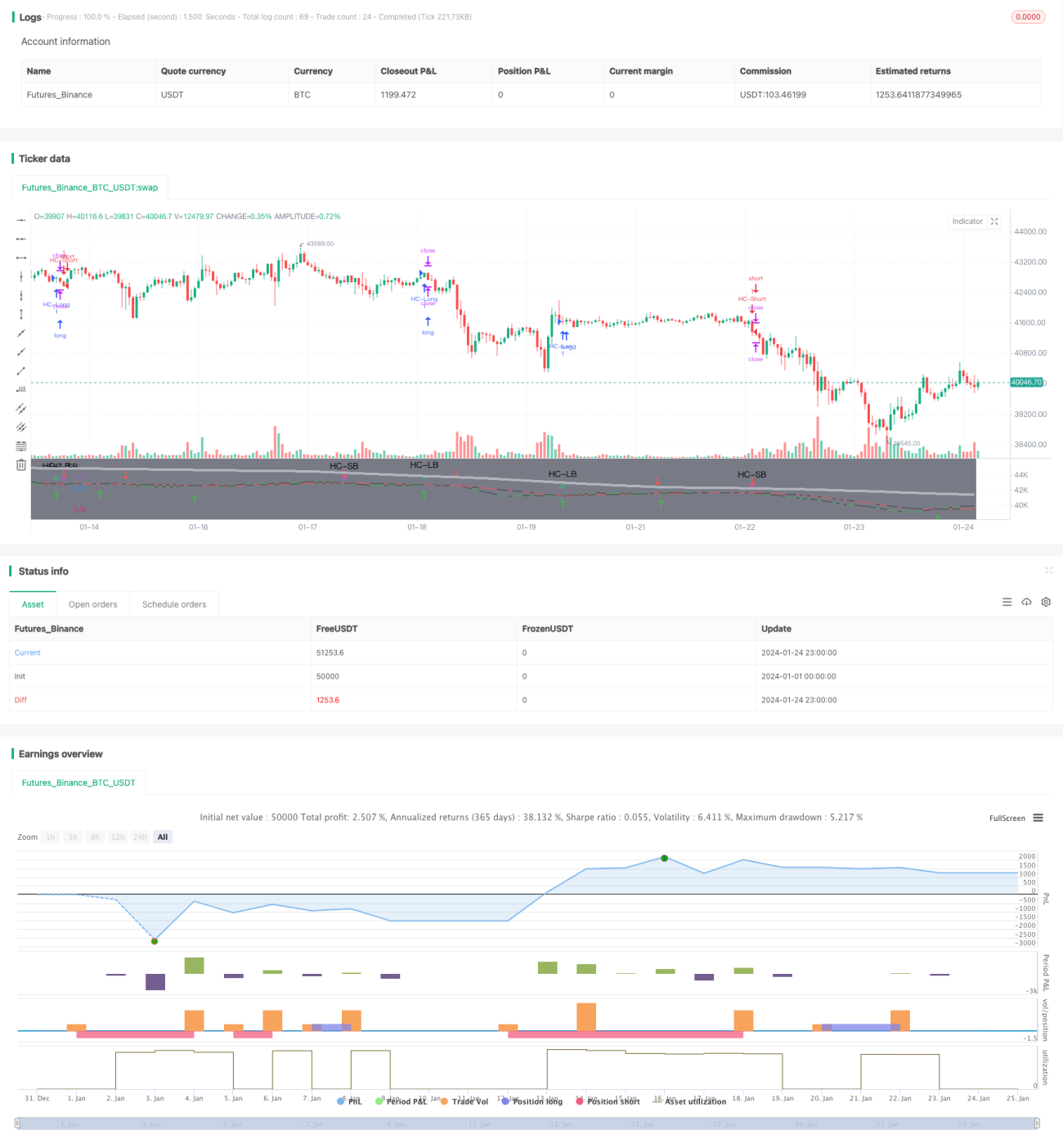

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © MakeMoneyCoESTB2020- 1