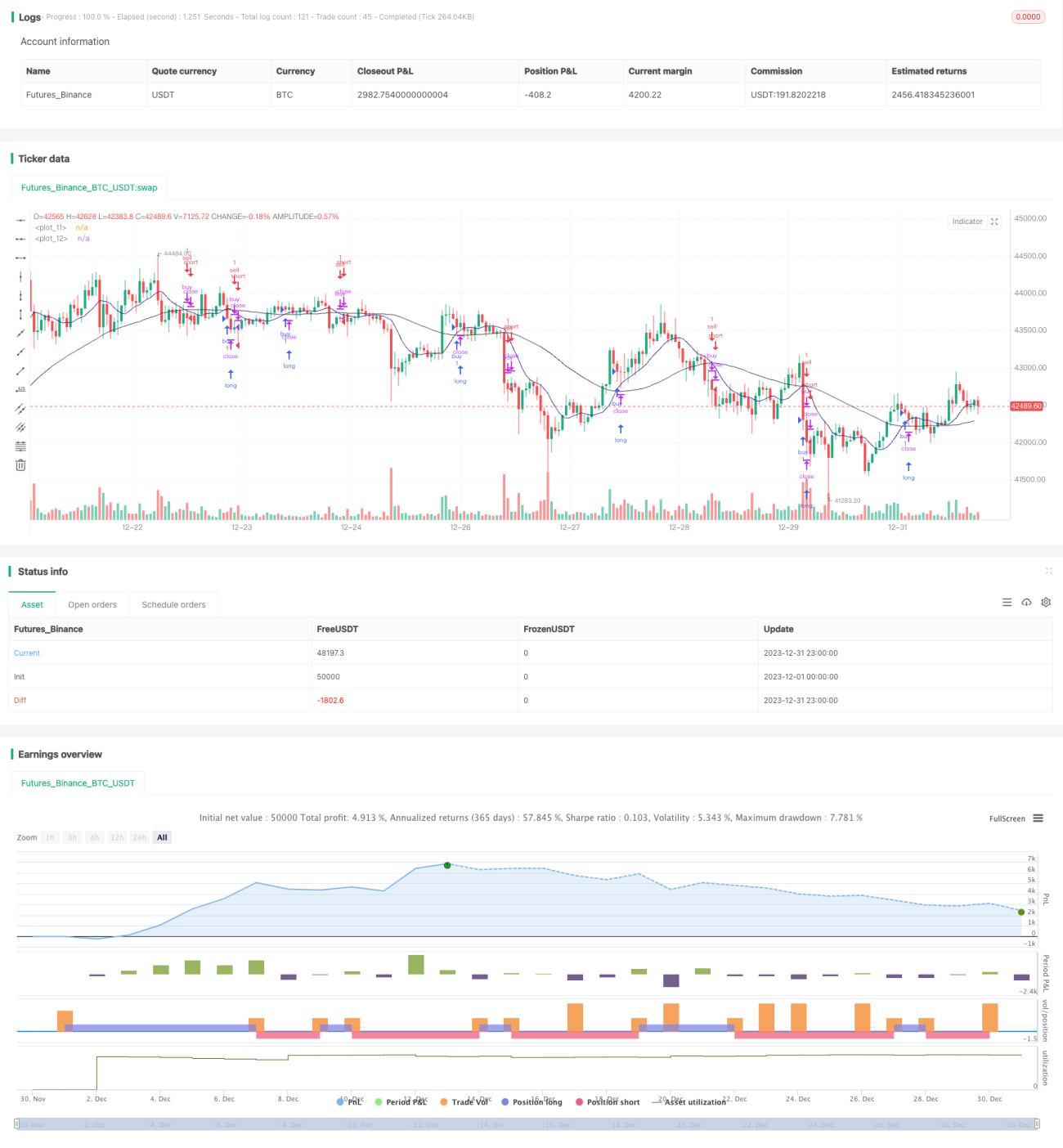

Una estrategia comercial que utiliza medias móviles duales

Descripción general

La estrategia de comercio de media móvil dual es una estrategia de comercio cuantitativa que utiliza una media móvil de dos períodos diferentes para construir una señal de comercio. La estrategia determina la tendencia y la oportunidad del mercado calculando la relación entre las dos medias móviles y tiene un buen efecto de seguimiento en situaciones de tendencia.

Principio de estrategia

La estrategia utiliza principalmente dos medias móviles para el análisis de indicadores técnicos. La estrategia define un promedio móvil de 5 días de un período más corto, ma0, y un promedio móvil de 21 días de un período más largo, ma1. La estrategia juzga el estado de la tendencia actual comparando el precio con el diferencial osc0 de ma0 y el diferencial osc1 de ma0 y ma1.

Cuando osc0>0 y osc1>0, indica que la media a corto plazo ha subido a través de la media a largo plazo, pertenece a un movimiento de más cabeza; cuando osc0<0 y osc1<0, indica que la media a corto plazo ha bajado a través de la media a largo plazo, pertenece a un movimiento de más cabeza. La estrategia toma la operación de compra y apertura de posiciones para juzgar el movimiento de más cabeza; toma la operación de venta para abrir posiciones para juzgar el movimiento de menos cabeza.

Después de abrir una posición, la estrategia determina el espacio de ganancia de la posición mediante el monitoreo de los cambios en tiempo real de osc0 y osc1. Cuando el osc0 es menor que 0 y osc1 es menor que 0, el cambio de tendencia se extingue. Cuando el osc0 es mayor que 0 y osc1 es menor que 0, el cambio de tendencia se extingue.

Análisis de las ventajas

Las estrategias de trading con dos promedios móviles tienen las siguientes ventajas:

-

El principio de funcionamiento es simple, fácil de entender y adecuado para los principiantes en el comercio cuantitativo.

-

En la actualidad, el mercado de divisas está en pleno apogeo, con una gran cantidad de divisas en circulación y una gran cantidad de divisas en circulación.

-

Se puede adaptar a las características de los diferentes mercados mediante la adaptación de los parámetros periódicos de las medias móviles;

-

Se puede usar en combinación con otros indicadores o combinaciones de estrategias para ampliar el espacio de ganancias.

Análisis de riesgos

Las estrategias de trading con dos promedios móviles también tienen algunos riesgos:

-

Cuando la tendencia se invierte, la imposibilidad de detener la pérdida en el momento oportuno puede acarrear grandes pérdidas;

-

En la actualidad, la mayoría de los países de la región están en vías de desarrollo, y la mayoría de los países están en vías de desarrollo.

-

Los parámetros son más difíciles de optimizar, los días 5 y 21 no son los mejores;

-

Las señales de negociación tardías, las entradas tardías, pueden afectar la rentabilidad.

Dirección de optimización

Las estrategias de negociación de las medias móviles dobles se pueden optimizar en los siguientes aspectos:

-

En combinación con el indicador VOL, para determinar el comienzo de una verdadera tendencia y evitar falsas rupturas;

-

La introducción de criterios adicionales, como brechas en los precios, aumento en el volumen de transacciones, etc., para garantizar la fiabilidad de las señales de negociación;

-

La suspensión dinámica de las posiciones y el control oportuno de las pérdidas;

-

Optimización de los parámetros de las medias móviles para reducir el error.

-

Los parámetros de ciclo de los promedios móviles se optimizan automáticamente utilizando métodos de aprendizaje automático.

Resumir

La estrategia de comercio de la media móvil doble es una estrategia de seguimiento de tendencias más clásica y práctica en general. La estrategia es simple de operar y adecuada para la práctica de los principiantes en el comercio cuantitativo. Por otra parte, el seguimiento es más eficaz. Escalable y fácil de combinar con otros indicadores técnicos y combinaciones de estrategias.

- 1