Estrategia de retroceso desde máximo de dos años con media móvil

Resumen (Overview)

Esta estrategia se basa en el precio de nuevos máximos de dos años de las acciones y un método de cálculo único de la media móvil. Cuando el precio de una acción alcanza un nuevo máximo de dos años y luego retrocede hasta la media móvil exponencial de 13 días, se genera una señal de compra.

Principio de la Estrategia (Strategy Principle)

El núcleo lógico de esta estrategia se fundamenta en el siguiente método de cálculo único:

-

Cuando el precio de una acción marca un nuevo máximo en dos años, se forma un pico de precio a corto plazo. Este es un punto de precio relativamente clave.

-

Cuando el precio desciende desde este nuevo máximo y retrocede hasta la media móvil exponencial de 13 días, se presenta una buena oportunidad de compra. Esto aprovecha la característica de punto central del precio.

-

Además, al generarse la señal de compra, el precio de la acción debe estar dentro del 10% del nuevo máximo de dos años, sin alejarse demasiado. Además, debe estar por debajo de la media de 13 días pero por encima de la media de 21 días, lo que garantiza un momento adecuado para la entrada.

-

Para las posiciones mantenidas, si el precio cae un 5% por debajo de la media de 21 días o retrocede un 20% desde el nuevo máximo de dos años, se cierra la posición con un stop loss para asegurar las ganancias.

Ventajas de la Estrategia (Strategy Advantages)

Esta es una estrategia de ruptura a largo plazo con las siguientes ventajas:

-

Utilizar el punto de precio único del nuevo máximo de dos años permite identificar eficazmente oportunidades potenciales de cambio de tendencia.

-

La media móvil exponencial de 13 días como base de entrada filtra eficazmente las fluctuaciones y determina una tendencia más fuerte.

-

El método de cálculo único utiliza características de precio para generar señales, evitando juicios subjetivos.

-

Una consideración adecuada del stop loss permite asegurar la mayor parte de las ganancias.

Riesgos de la Estrategia y Soluciones (Risks and Solutions)

Esta estrategia también presenta algunos riesgos, principalmente:

-

Pueden ocurrir retrocesos profundos en el mercado que impidan un stop loss completo. En este caso, es necesario evaluar el entorno general y decidir si se aplica un stop loss decisivo.

-

En caso de grandes gaps nocturnos, no se puede ejecutar un stop loss perfecto. Esto requiere ampliar adecuadamente el margen del stop loss como medida.

-

El efecto de filtrado de fluctuaciones de la media de 13 días podría no ser ideal, generando demasiadas señales falsas. En ese caso, se puede extender el período a la media de 21 días.

-

La descripción del punto de inflexión de tendencia basado en nuevos máximos puede no ser efectiva; se podría considerar la combinación con otros indicadores.

Sugerencias de Optimización de la Estrategia (Strategy Optimization Suggestions)

La estrategia aún tiene margen de optimización:

-

Se pueden incorporar otras herramientas para evaluar el entorno general y evitar posiciones innecesarias.

-

Agregar indicadores de volumen, entre otros, para medir la fuerza y evitar aún más entrar en rangos de fluctuación.

-

Optimizar los parámetros de la media móvil para que capturen mejor las características del precio.

-

Utilizar métodos de aprendizaje automático para optimizar dinámicamente el parámetro del nuevo máximo de dos años, haciendo la estrategia más flexible.

Conclusión (Conclusion)

En general, esta estrategia es un enfoque único de ruptura a largo plazo. La clave radica en utilizar el importante precio del nuevo máximo de dos años para el juicio, y emplear la media móvil exponencial de 13 días como filtro y base de entrada. La estrategia tiene ciertas ventajas, pero también espacio para optimización, lo que merece una mayor exploración e investigación.

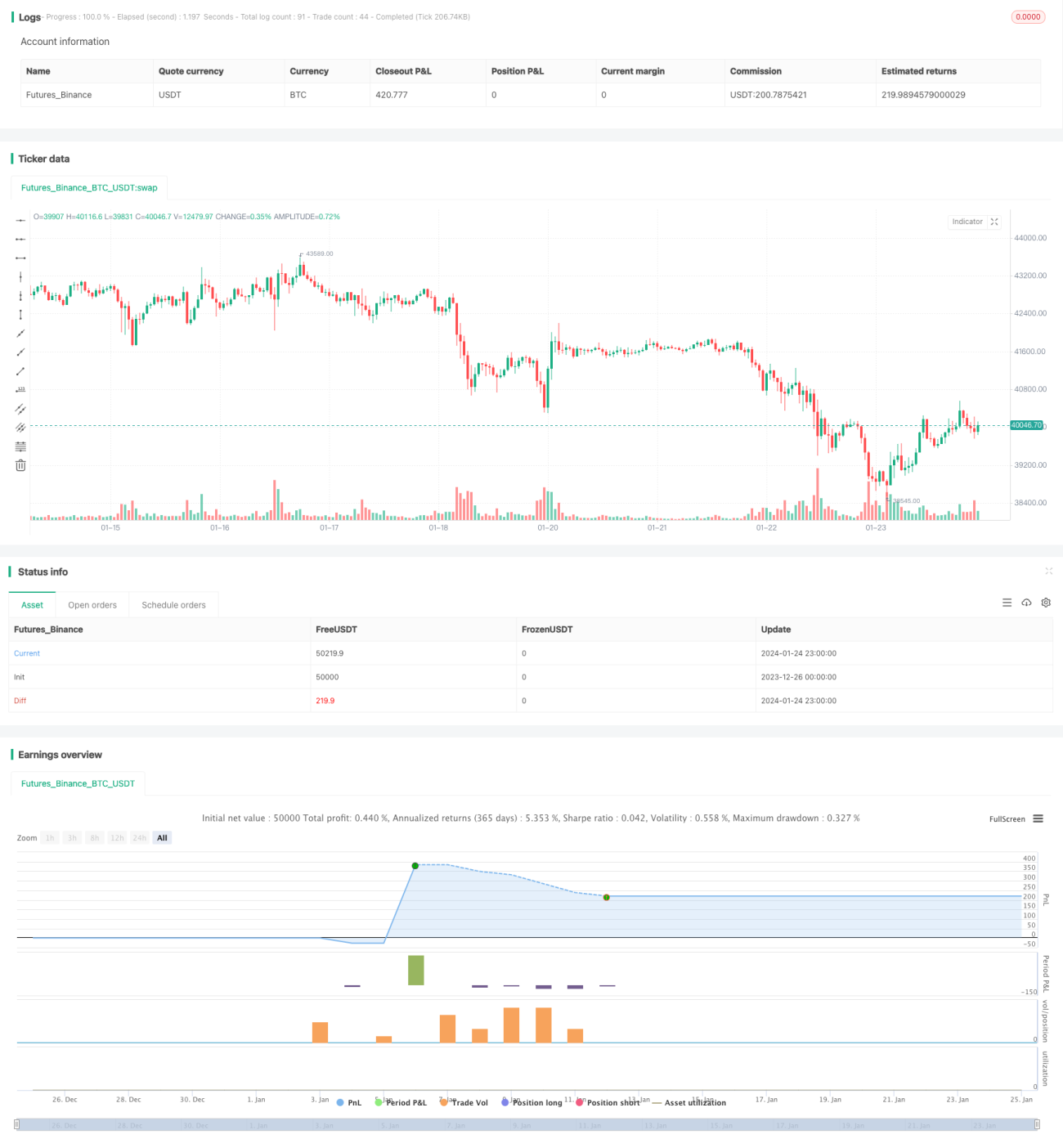

/*backtest

start: 2023-12-26 00:00:00

end: 2024-01-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Part Timer

//This script accepts from and to date parameter for backtesting. - 1