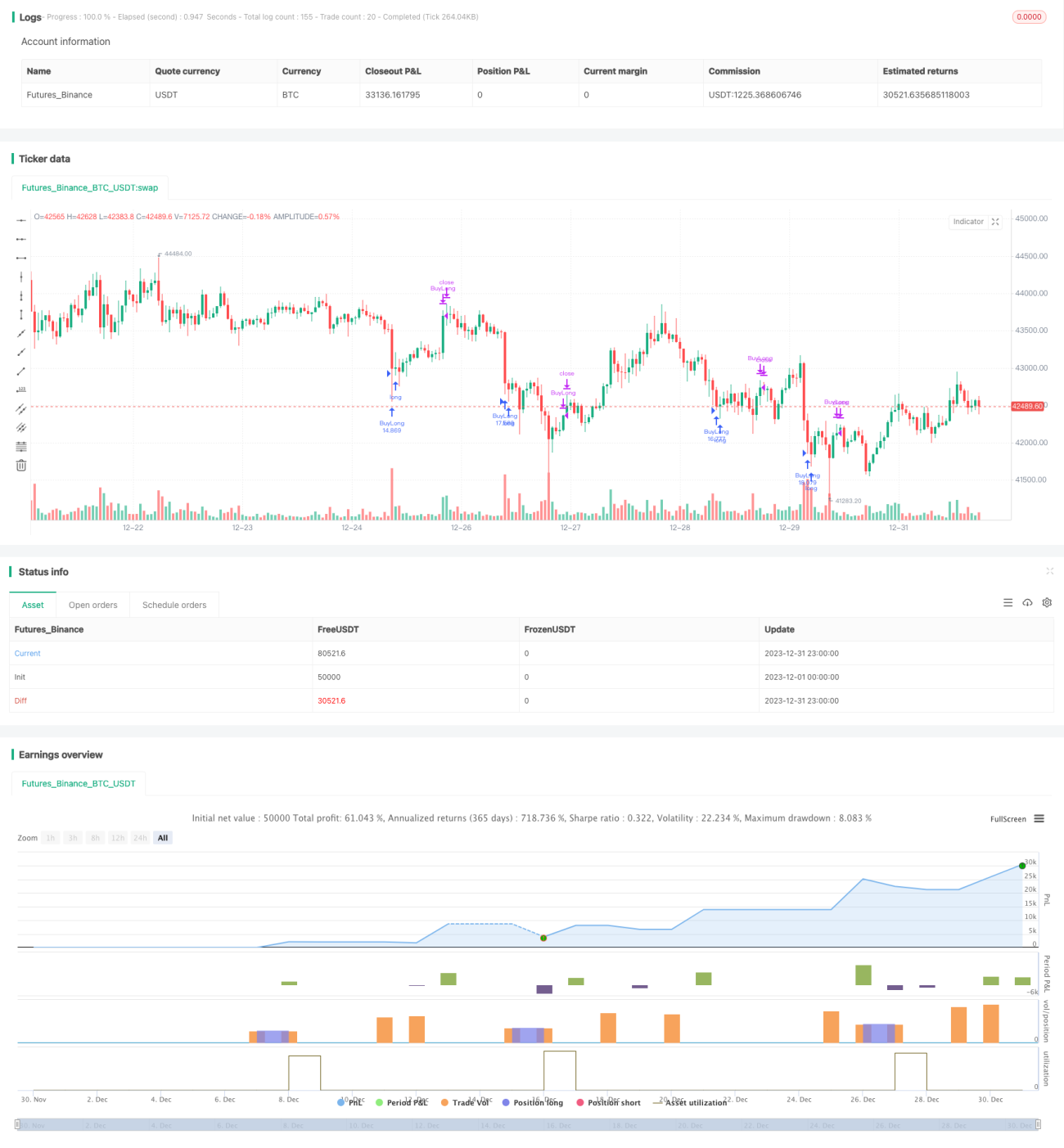

Estrategia de trading de ruptura basada en el indicador de Bandas de Bollinger

Resumen

Esta estrategia es una estrategia de trading de ruptura basada en el indicador de Bandas de Bollinger. Calcula las bandas superior e inferior de Bollinger y, combinadas con umbrales de compra y venta ajustados dinámicamente, logra la negociación automatizada de BTCUSDT en Binance.

Principio de la Estrategia

El indicador central de esta estrategia son las Bandas de Bollinger. Las Bandas de Bollinger están compuestas por una media móvil de N días y sus dos canales de desviación estándar superior e inferior. En esta estrategia, la longitud de las Bandas de Bollinger es de 20 días y el múltiplo de desviación estándar es 2. Cuando el precio se acerca o toca la banda inferior de Bollinger, se considera que está sobrevendido en exceso, y la estrategia abre una posición larga; cuando el precio se acerca o toca la banda superior de Bollinger, se considera que está sobrecomprado, y la estrategia cierra la posición larga.

Además del indicador de Bandas de Bollinger, esta estrategia introduce dos parámetros ajustables: el umbral de compra y el umbral de venta. El umbral de compra por defecto está 58 puntos por debajo de la banda inferior de Bollinger, y es la condición para abrir una posición larga. El umbral de venta por defecto está 470 puntos por encima de la banda inferior de Bollinger, y es la condición para cerrar la posición. Estos dos umbrales se pueden ajustar dinámicamente según la situación real y los resultados del backtesting, lo que proporciona mayor flexibilidad a la estrategia.

Cuando se cumple la condición de compra, la estrategia abre una posición larga utilizando el 10% del capital de la cuenta. Después de abrir la posición larga, si el aumento del precio alcanza la condición de stop loss (-125%), se cierra la posición con pérdidas. Cuando el aumento del precio desencadena el umbral de venta, la estrategia opta por cerrar toda la posición para recuperar las ganancias.

Análisis de Ventajas

Esta estrategia presenta las siguientes ventajas principales:

- Usa el indicador de Bandas de Bollinger para aprovechar las oportunidades cuando el precio se desvía anormalmente de la banda, obteniendo ganancias en la reversión.

- Introduce umbrales de compra y venta ajustados dinámicamente para optimizar los momentos de entrada y salida.

- Abre posiciones largas con una porción del capital, lo que permite controlar el riesgo.

- Establece una condición de stop loss para evitar que las pérdidas se amplíen.

- Los datos de backtesting utilizan velas de 5 minutos, lo que permite capturar oportunidades de trading en plazos cortos de manera oportuna.

Análisis de Riesgos

Esta estrategia también conlleva ciertos riesgos:

- El indicador de Bandas de Bollinger no es 100% fiable; el precio podría oscilar lateralmente en niveles bajos durante mucho tiempo y luego volver a caer.

- Una configuración inadecuada de los umbrales podría hacer que se pierda el mejor punto de entrada o salida.

- Un stop loss demasiado amplio no detendría la pérdida a tiempo, o demasiado ajustado provocaría salidas prematuras.

- Una selección inadecuada del período de backtesting podría tomar ganancias ocasionales como rendimientos estables.

Medidas correctivas:

- Combinar con más indicadores para juzgar el mercado y evitar señales falsas de las Bandas de Bollinger.

- Probar y optimizar los parámetros de umbral para encontrar la mejor combinación.

- Probar y optimizar la condición de stop loss para encontrar un punto de equilibrio.

- Utilizar un período de backtesting más largo para verificar la estabilidad de la estrategia.

Direcciones de Optimización

Esta estrategia también se puede optimizar en las siguientes direcciones:

- Intentar combinar otros indicadores, como KD, RSI, etc., para establecer reglas de entrada más estrictas y evitar entrar demasiado pronto o demasiado tarde.

- Probar diferentes combinaciones de parámetros de las Bandas de Bollinger, optimizando la longitud y el múltiplo de desviación estándar.

- Optimizar los umbrales de compra y venta para encontrar los mejores parámetros que aumenten la tasa de ganancias.

- Intentar ajustar dinámicamente el porcentaje de stop loss basado en el ATR, para que el stop loss se adapte mejor a la volatilidad del mercado.

- Optimizar la gestión de posición, por ejemplo, añadir posiciones gradualmente después de obtener ganancias y controlar el riesgo de pérdida por operación individual.

Conclusión

En general, esta estrategia es una estrategia de ruptura relativamente simple y práctica. Utiliza el indicador de Bandas de Bollinger para juzgar las oportunidades de reversión del mercado y establece umbrales dinámicos para la entrada y salida. Al mismo tiempo, la estrategia emplea una gestión de posición razonable y condiciones de stop loss para controlar el riesgo. Después de optimizar varios parámetros clave, esta estrategia puede obtener rendimientos relativamente estables. Es adecuada tanto para trading cuantitativo como para ser una herramienta auxiliar en la selección de acciones o el juicio del sentimiento del mercado. En resumen, esta estrategia tiene una gran practicidad y capacidad de expansión.

- 1