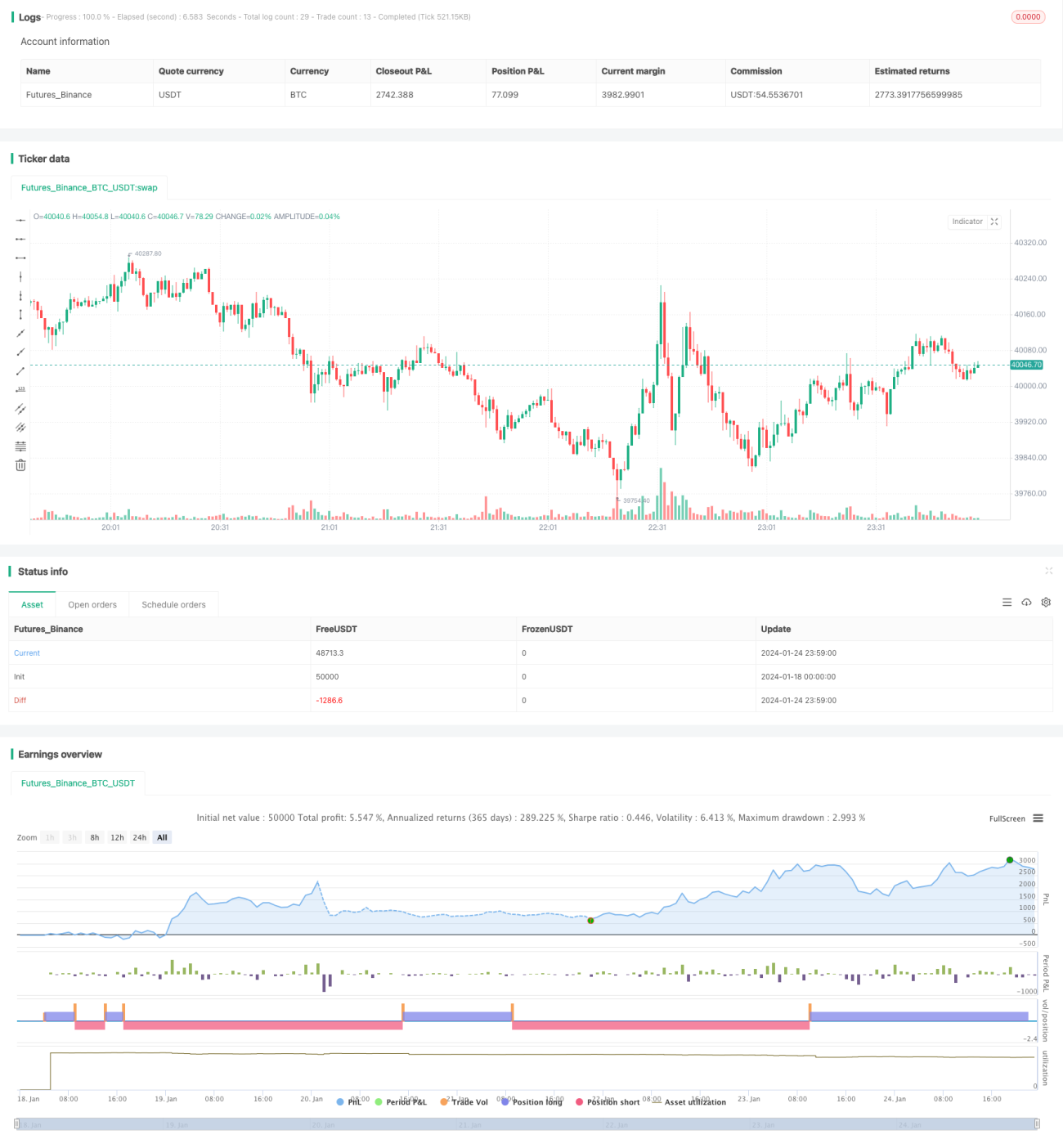

Optimización de la combinación de estrategias de media móvil suavizada

Resumen

Esta estrategia se basa en la combinación del indicador de media móvil suavizada (MACD) y el estocástico, con el objetivo de capturar más oportunidades en la tendencia. Utiliza principalmente dos medias móviles exponenciales de diferentes períodos para generar señales de estrategia, junto con el cruce de la línea K y la línea D del indicador estocástico como momento de entrada, con la esperanza de obtener una mayor tasa de ganancia en la tendencia.

Principio de la estrategia

La estrategia utiliza dos medias móviles suavizadas de 12 y 26 períodos. Cuando la línea rápida cruza por encima de la línea lenta desde abajo, se abre una posición larga; cuando la línea rápida cruza por debajo de la línea lenta desde arriba, se abre una posición corta. Para filtrar señales falsas, se requiere que la línea rápida y la lenta estén en la misma dirección: solo se puede abrir una posición larga si la línea rápida está por encima de la lenta, y solo se puede abrir una posición corta si la línea rápida está por debajo de la lenta.

El cruce de la línea K y la línea D del indicador estocástico se utiliza como momento de entrada. Cuando la línea K cruza por encima de la línea D desde la zona de sobrecompra, se abre una posición larga; cuando la línea K cruza por debajo de la línea D desde la zona de sobreventa, se abre una posición corta.

La media móvil suavizada determina la dirección de la tendencia, mientras que el indicador estocástico filtra el ruido y selecciona el momento de entrada. Su combinación permite obtener más oportunidades de ganancia en la tendencia.

Ventajas de la estrategia

- La estrategia de media móvil suavizada tiene por sí misma la característica de seguir la tendencia, lo que facilita el seguimiento de la misma.

- El uso del indicador estocástico filtra el ruido, aumentando la probabilidad de ganancia.

- La combinación de medias móviles rápidas y lentas permite obtener oportunidades de negociación más favorables cuando la línea rápida retrocede hasta cerca de la línea lenta antes de entrar.

- El uso combinado del cruce de la línea K y la línea D del estocástico permite seleccionar puntos de entrada aún mejores.

Por lo tanto, esta estrategia puede seguir la tendencia y aprovechar selectivamente las oportunidades, logrando así una mayor tasa de rentabilidad.

Análisis de riesgos

- El riesgo de salida a corto plazo es considerable. Cuando la línea rápida retrocede hasta la línea lenta, podría generar señales falsas o quedar atrapado.

- Debido a su característica de seguir la tendencia, en caso de una reversión brusca del mercado, no puede adaptarse rápidamente, lo que podría provocar pérdidas significativas.

Para reducir estos riesgos, se pueden establecer stops de pérdidas o adoptar combinaciones de parámetros de media móvil más flexibles.

Direcciones de optimización

La estrategia puede optimizarse aún más en los siguientes aspectos:

- Probar diferentes combinaciones de parámetros de media móvil para encontrar los mejores.

- Probar diferentes combinaciones de parámetros del estocástico.

- Añadir una estrategia de stop de pérdidas.

- Incorporar un stop de pérdidas dinámico basado en la volatilidad.

- Probar combinaciones de parámetros para diferentes activos y diferentes temporalidades.

- Probar algoritmos de aprendizaje automático para optimizar parámetros.

Mediante la prueba de diferentes combinaciones de parámetros, se pueden encontrar parámetros más robustos; al mismo tiempo, establecer una estrategia de stop de pérdidas puede reducir eficazmente el riesgo y mejorar la estabilidad de la estrategia.

Conclusión

Esta estrategia integra las ventajas de la media móvil suavizada y el indicador estocástico, permitiendo seguir la tendencia de manera direccional y seleccionar el mejor momento de entrada. Es fácil de operar, con un riesgo controlable, y tiene un gran valor práctico. Mediante pruebas y optimizaciones continuas, su rendimiento puede mejorar aún más. Puede proporcionar a los traders cuantitativos un modelo de estrategia de seguimiento de tendencia eficiente y estable.

- 1