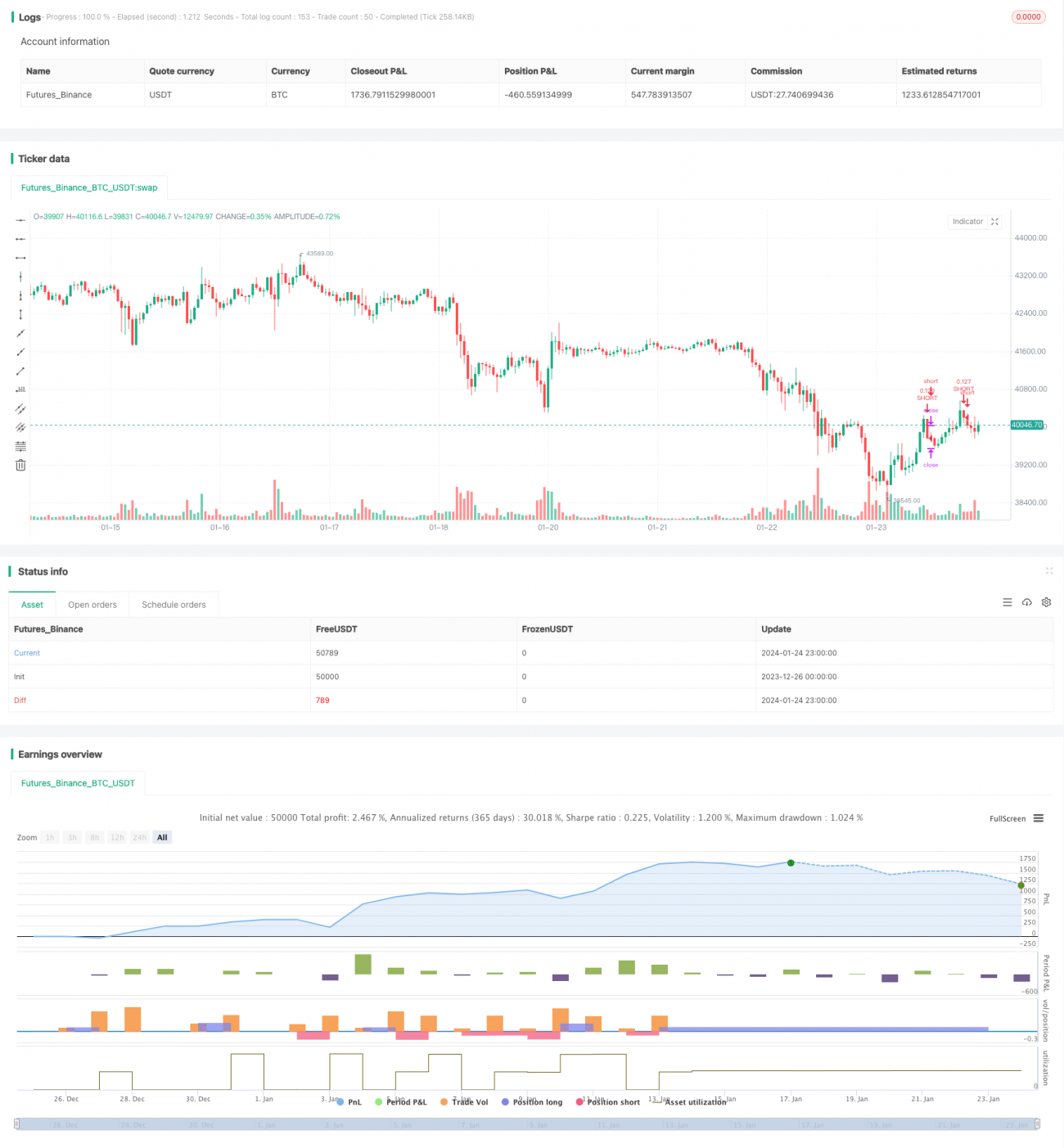

Estrategia de trading inteligente para posiciones de futuros de Bitcoin

Resumen: Esta estrategia utiliza los datos de posiciones de futuros de BTC de Bitfinex para guiar las operaciones. Cuando el número de posiciones cortas aumenta, se vende en corto; cuando disminuye, se compra en largo. Está diseñada para seguir el comportamiento operativo del "grupo de expertos".

Principio de la estrategia:

- Utiliza el número de posiciones cortas de futuros de BTC en Bitfinex como indicador. Bitfinex es considerada una plataforma donde predominan las instituciones y el "grupo de expertos".

- Cuando las posiciones cortas aumentan, se vende en corto el BTC al contado. En ese momento, las instituciones están aumentando sus posiciones cortas en BTC.

- Cuando las posiciones cortas disminuyen, se compra en largo el BTC al contado. Esto indica que las instituciones están reduciendo posiciones, señal alcista.

- Se emplea el indicador RSI para determinar los máximos y mínimos del número de posiciones cortas. RSI por encima de 75 es señal de máximo, por debajo de 30 es señal de mínimo.

- Se entran posiciones largas o cortas cuando se reciben señales en los máximos o mínimos.

Análisis de ventajas:

- Utiliza los datos de posiciones de los traders profesionales de Bitfinex como señal indicativa, capturando la actividad de las instituciones.

- El RSI ayuda a identificar los máximos y mínimos de las posiciones cortas, controlando el riesgo de las operaciones.

- Monitoreo en tiempo real de los movimientos institucionales para ajustar la propia posición oportunamente.

- No es necesario analizar indicadores técnicos propios, se sigue directamente la lógica del "grupo de expertos".

- Los resultados del backtesting son buenos, con rendimientos considerables.

Análisis de riesgos:

- No se puede determinar si el aumento de posiciones cortas es especulativo o de cobertura. Hay que seguir con cautela.

- La actualización de los datos de Bitfinex tiene retraso, lo que puede hacer perder el mejor momento de entrada.

- Las operaciones institucionales no son 100% correctas, existe posibilidad de fracaso.

- Una configuración inadecuada de los parámetros del RSI puede generar señales falsas o perderse señales.

- Un stop loss demasiado amplio puede resultar en pérdidas grandes por operación.

Direcciones de optimización:

- Optimizar los parámetros del RSI probando diferentes periodos de tenencia.

- Probar otros indicadores como KD, MACD, etc., para determinar máximos y mínimos de posiciones cortas.

- Ajustar el stop loss más ajustado para reducir la pérdida por operación.

- Añadir condiciones de salida, como reversión de tendencia, señales de breaker, etc.

- Probar el rango de criptomonedas aplicable, por ejemplo, operar ETH siguiendo las posiciones cortas de BTC.

Conclusión:

Esta estrategia, al seguir a los traders profesionales de futuros de BTC en Bitfinex, permite conocer oportunamente las señales institucionales. Ayuda a los inversores a monitorear el calor del mercado y detectar máximos y mínimos. También advierte del riesgo: cuando los profesionales aumentan masivamente sus cortos, hay que reducir las posiciones largas con cuidado. En general, la estrategia aprovecha la ventaja de la información de posiciones de futuros, resultando una idea operativa interesante. Sin embargo, aún requiere optimización de parámetros y control de riesgos para obtener ganancias estables en trading real.

- 1