Una estrategia de seguimiento automático basada en triple SMA

Resumen

La estrategia de triple SMA es una estrategia que utiliza tres medias móviles simples (SMA) de diferentes períodos para juzgar la tendencia y realizar entradas. Puede seguir automáticamente la tendencia y aprovechar las correcciones dentro de la misma para aumentar posiciones.

Principio de la estrategia

La estrategia utiliza tres SMA de diferentes períodos como indicador principal de tendencia, incluyendo SMA de 200, 400 y 600 períodos. Cuando el precio está por encima de las tres SMA, se considera una tendencia alcista; cuando está por debajo, una tendencia bajista.

Como indicador de entrada, la estrategia combina el precio de cierre y el oscilador StochClose. Solo se emite una señal cuando la dirección del precio coincide con la del triple SMA. El indicador StochClose se utiliza para detectar condiciones de sobrecompra o sobreventa: cuando el StochClose cruza por encima de 95, se abre una posición larga; cuando cruza por debajo de 5, se abre una posición corta.

El stop loss se establece cuando el precio toca la SMA más lenta.

La estrategia permite aumentar posiciones, con un máximo de 10 incrementos. Además, se definen tres niveles de take profit con diferentes porcentajes: 1%, 2% y 6%.

Ventajas

La mayor ventaja de la estrategia de triple SMA es que, al combinar tres SMA de diferentes períodos, puede evaluar mejor la dirección y la fuerza de la tendencia, filtrando señales falsas de manera más efectiva que una sola SMA.

Además, el uso del indicador StochClose para detectar condiciones de sobrecompra o sobreventa ayuda a evitar entradas cerca de puntos de reversión de tendencia, reduciendo así entradas erróneas.

El stop loss es simple y directo, utilizando la SMA de período más lento como línea de stop, lo que evita en la medida de lo posible un cierre prematuro de la posición.

La posibilidad de aumentar posiciones permite a la estrategia seguir la tendencia de forma continua y obtener ganancias.

Análisis de riesgos

El principal riesgo de esta estrategia es que las tres SMA no siempre filtran todas las señales falsas. Si el precio rompe pero no logra formar una tendencia y vuelve a retroceder, podría generar pérdidas. Esto suele ocurrir cerca de niveles importantes de soporte o resistencia.

Además, el indicador StochClose también puede generar señales falsas, provocando entradas inapropiadas, especialmente en rangos de consolidación del precio.

Para reducir estos riesgos, se pueden ajustar los períodos de las SMA o añadir otros indicadores complementarios como KDJ, MACD, etc., para asegurar la calidad de las señales de entrada.

Direcciones de optimización

La estrategia puede optimizarse en los siguientes aspectos:

-

Aumentar o ajustar los períodos de las SMA para encontrar parámetros más adecuados para activos específicos.

-

Incorporar otros indicadores como KDJ, MACD, etc., para mejorar la calidad de las entradas.

-

Optimizar los niveles de take profit y stop loss para que se ajusten mejor al rango de fluctuación del mercado.

-

Optimizar el número y la proporción de aumentos de posición para encontrar una estrategia de incremento más adecuada.

-

Probar diferentes parámetros en distintos activos para que la estrategia se adapte mejor a una variedad de instrumentos.

Conclusión

En general, la estrategia de triple SMA es una estrategia de seguimiento de tendencia muy práctica. Al combinar tres SMA de diferentes períodos con el indicador StochClose, logra un buen juicio de tendencia y evita señales falsas de manera efectiva. Además, permite aumentar posiciones adecuadamente, manteniéndose siempre en la tendencia para participar en las ganancias. Mediante ajustes y optimización de parámetros, esta estrategia puede convertirse en una potente máquina de seguimiento de tendencia.

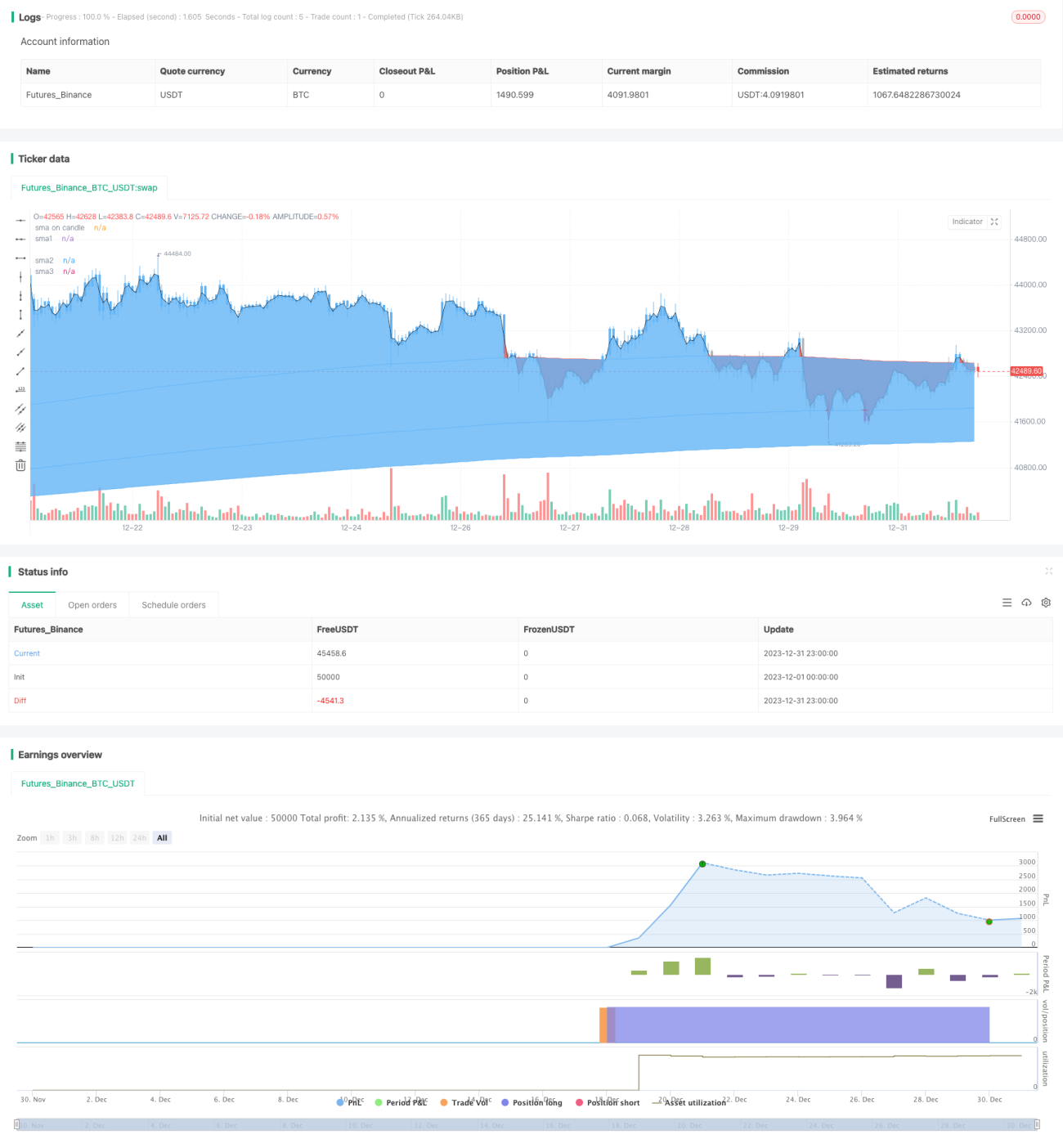

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="Tripla Sma with entries based on sma price closes ", shorttitle="TRIPLE SMA STRATEGY", overlay=true) ////resolution=""

len = input(200, minval=1, title="sma 1 length")

len1 = input(400, minval=1, title="sma 2 length")- 1