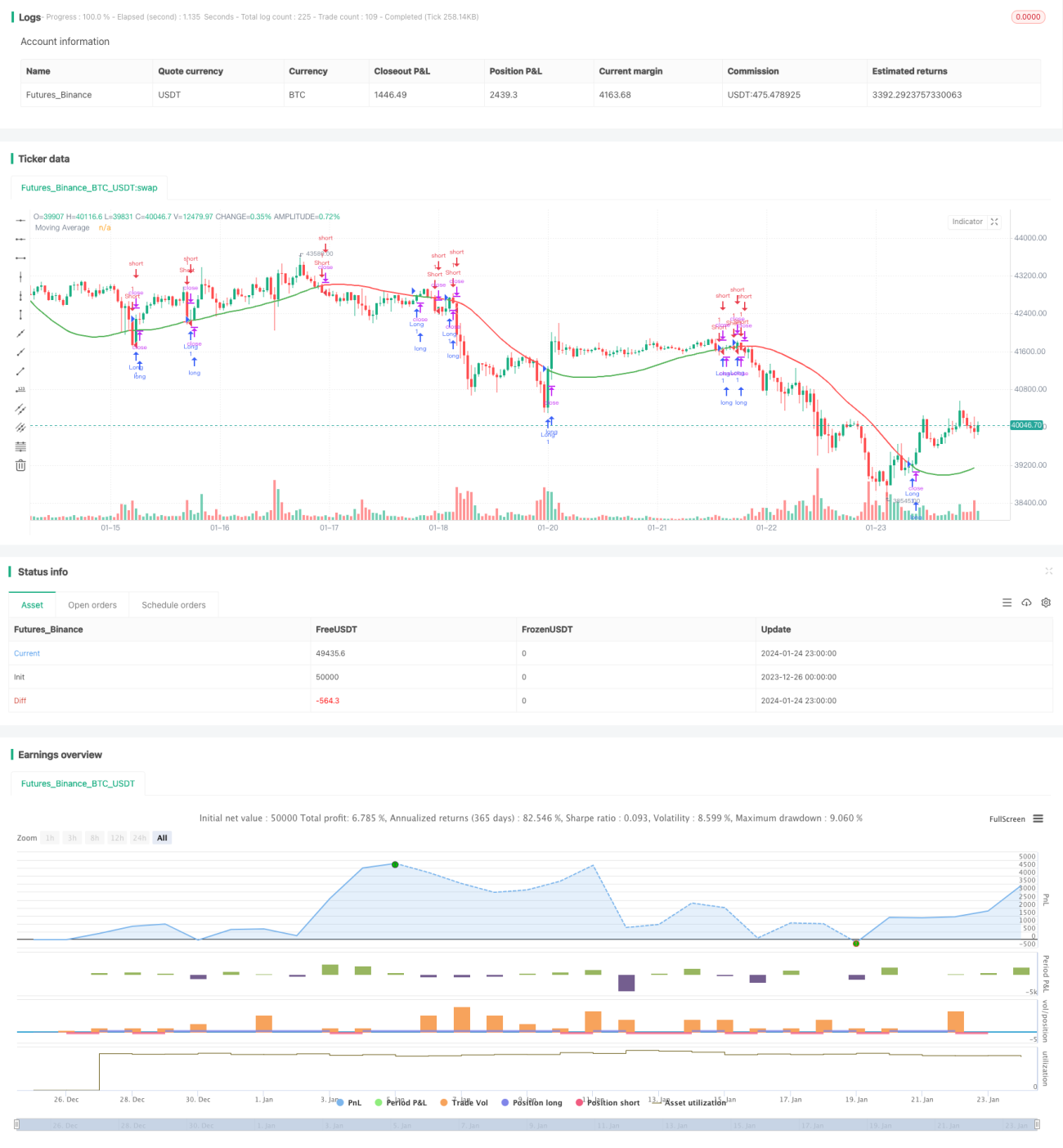

Estrategia de seguimiento de tendencia con ruptura de precio de la media móvil

Resumen

Esta estrategia genera señales de compra y venta basándose en el cruce del precio con la media móvil. Proporciona múltiples tipos de medias móviles y un parámetro de tolerancia para filtrar rupturas falsas. La estrategia tiene como objetivo capturar los puntos de inflexión de la tendencia de precios, logrando un seguimiento de tendencia.

Principio de la estrategia

La estrategia se basa en el precio de cierre y calcula una media móvil de longitud N. Los tipos típicos de medias móviles son la media móvil simple (SMA), la media móvil exponencial (EMA), la media móvil ponderada (WMA), etc. Luego se establece un nivel de tolerancia, por ejemplo 5%, y se calculan la banda superior (1.05 veces la media móvil) y la banda inferior (0.95 veces la media móvil). Cuando el precio de cierre cruza por encima de la banda superior, se genera una señal de compra; cuando cruza por debajo de la banda inferior, se genera una señal de venta. Esto permite filtrar algunas rupturas falsas. Además, la estrategia proporciona un parámetro booleano "Operación corta" que, al habilitarlo, solo genera señales de venta, para operar en corto.

Ventajas de la estrategia

- Utiliza las propiedades de seguimiento de tendencia de las medias móviles para rastrear eficazmente el movimiento de los precios.

- Ofrece múltiples tipos de medias móviles, lo que permite combinaciones flexibles.

- El parámetro de tolerancia puede filtrar rupturas falsas, evitando operaciones innecesarias.

- Permite operar solo en corto, adecuado para seguir tendencias bajistas.

Riesgos de la estrategia

- Las medias móviles tienen un rezago, lo que puede hacer que se pierdan puntos de inflexión de precios.

- No es adecuado para mercados laterales o de consolidación.

- Una configuración inadecuada del parámetro de tolerancia puede filtrar algunas señales válidas.

- Operar en corto conlleva un riesgo elevado, por lo que se debe operar con prudencia.

Áreas de optimización

- Optimizar el tipo y la longitud de la media móvil.

- Probar diferentes configuraciones del parámetro de tolerancia.

- Combinar con otros indicadores para filtrar señales.

- Agregar una estrategia de gestión de posiciones.

Conclusión

En general, esta estrategia es una estrategia típica de seguimiento de tendencia. Utiliza la relación entre el precio y la media móvil para determinar la tendencia y ofrece cierta flexibilidad. Mediante la optimización de parámetros y un filtrado de señales adecuado, puede convertirse en una estrategia cuantitativa con buenos resultados. Sin embargo, es necesario controlar el riesgo de las posiciones cortas para evitar pérdidas excesivas.

- 1