Estrategia de seguimiento de indicador doble base

Resumen

La estrategia de seguimiento de indicadores dobles es una estrategia de trading cuantitativo para criptomonedas. Esta estrategia combina las señales del indicador de reversión 123 y del indicador Qstick para generar señales de trading, decidiendo la entrada según la consistencia entre ambos indicadores.

Principio de la estrategia

La estrategia consta de dos partes:

- Indicador de reversión 123

Las señales de trading de este indicador provienen de los precios de cierre de las últimas dos velas. Si los precios de cierre de las últimas dos velas muestran una reversión (es decir, el precio de cierre pasa de subir a bajar o de bajar a subir), y al mismo tiempo se cumple la condición del estocástico, se genera una señal de trading.

Específicamente, si el precio de cierre de los dos días anteriores bajó y el precio de cierre de hoy sube, mientras que la línea lenta estocástica de 9 días está por debajo de 50, se genera una señal de compra; si el precio de cierre de los dos días anteriores subió y el precio de cierre de hoy baja, mientras que la línea rápida estocástica de 9 días está por encima de 50, se genera una señal de venta.

- Indicador Qstick

Este indicador calcula la media móvil simple de la diferencia entre el precio de apertura y el precio de cierre, evaluando la fuerza de los alcistas y bajistas. Sus señales de trading se generan mediante el cruce de la línea cero.

Si el Qstick cruza por encima de la línea cero, indica un aumento de la fuerza alcista, generando una señal de compra; si el Qstick cruza por debajo de la línea cero, indica un aumento de la fuerza bajista, generando una señal de venta.

La estrategia de seguimiento de indicadores dobles considera en conjunto las señales del indicador de reversión 123 y del indicador Qstick. Cuando ambas señales coinciden, se toma la acción de trading correspondiente.

Análisis de ventajas

La estrategia de seguimiento de indicadores dobles combina las señales de dos tipos diferentes de indicadores, lo que puede mejorar la precisión de las señales de trading. En comparación con un solo indicador, reduce efectivamente las señales falsas y obtiene una mayor tasa de aciertos.

Además, la estrategia solo entra al mercado cuando ambos indicadores coinciden, lo que permite controlar eficazmente el riesgo y evitar anomalías en la diferencia entre los dos indicadores.

Riesgos y soluciones

- Las señales de los indicadores pueden generarse en momentos diferentes, lo que impide una sincronización perfecta.

Se puede optimizar ajustando los parámetros de ambos indicadores para que la frecuencia y el ritmo de generación de señales sean más coordinados.

- Las anomalías en la diferencia entre los dos indicadores pueden provocar operaciones de corto plazo excesivas.

Se puede establecer un período mínimo de tenencia para evitar cancelaciones y establecimientos frecuentes de órdenes.

Direcciones de optimización

-

Optimizar los parámetros de longitud de los dos indicadores para encontrar la mejor combinación de parámetros.

-

Probar diferentes configuraciones de parámetros para el estocástico.

-

Incorporar una estrategia de stop loss.

Conclusión

La estrategia de seguimiento de indicadores dobles aprovecha las ventajas de múltiples indicadores básicos, mejorando la calidad de las señales y obteniendo mayores rendimientos mientras controla el riesgo. Esta estrategia tiene margen para una mayor optimización de parámetros y de la estrategia en sí, y mediante pruebas puede volverse más estable y confiable.

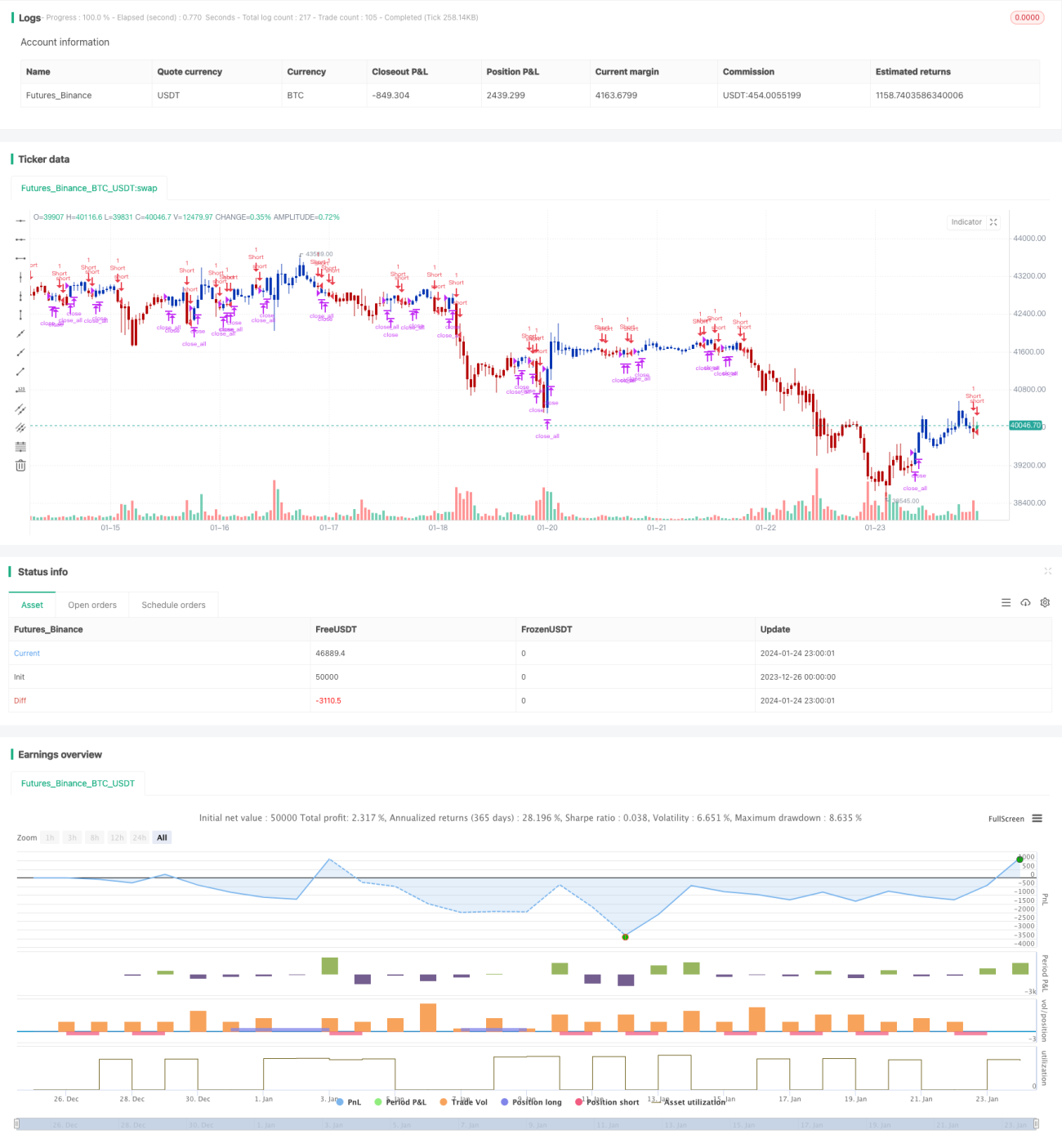

/*backtest

start: 2023-12-26 00:00:00

end: 2024-01-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 24/05/2021

// This is combo strategies for get a cumulative signal. - 1