Una estrategia de trading cuantitativo basada en el análisis de regresión lineal

Resumen

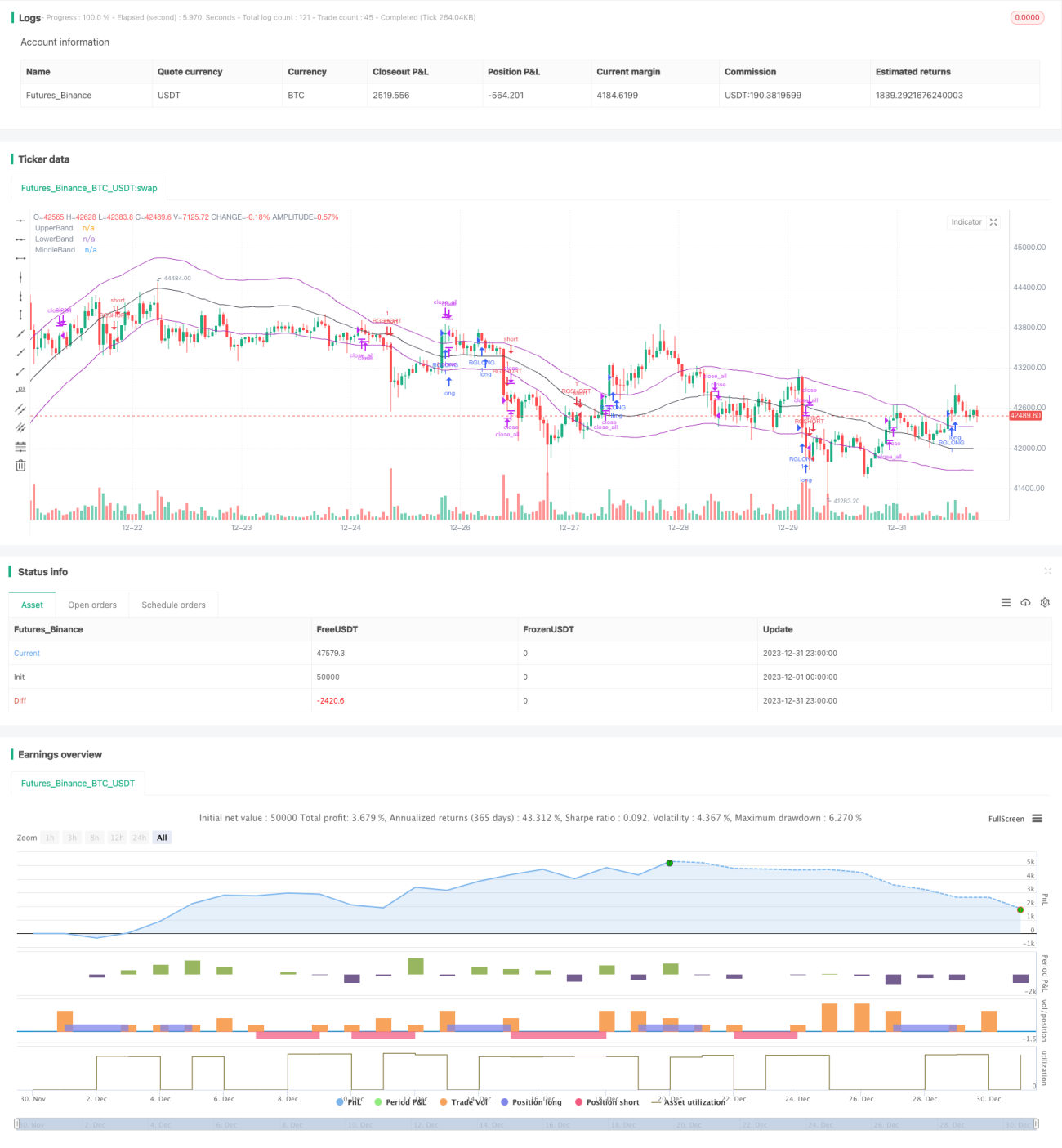

La estrategia de canal de regresión lineal adaptativa es una estrategia de trading cuantitativo basada en el análisis de regresión lineal. Esta estrategia calcula la ecuación de regresión lineal del precio de un valor durante un período de tiempo determinado, formando canales superior e inferior, y utiliza los bordes superior e inferior del canal como señales de trading para realizar operaciones de rango o seguimiento de tendencias.

Principio de la estrategia

El núcleo de la estrategia de canal de regresión lineal adaptativa es calcular la ecuación de regresión lineal de los precios de cierre de un número específico de velas K, formando una línea central que representa la mediana del precio, un borde superior que representa el límite superior del precio y un borde inferior que representa el límite inferior del precio. El proceso de cálculo específico es el siguiente:

-

Recopilar la variable independiente x y la variable dependiente y de las velas K especificadas por el parámetro de entrada length. Aquí x es un número entero de 1 a length, e y es el precio de cierre de la vela K correspondiente.

-

Calcular los coeficientes de regresión:

- b = (∑y)/n - m(∑x)/n

- m = [(n∑xy) - (∑x)(∑y)] / [(n∑x²) - (∑x)²]

-

Calcular el valor de regresión lineal y' y la desviación estándar STDDEV para cada vela K.

-

La línea central es la ecuación de regresión y' = mx + b, y los bordes superior e inferior son el intervalo de la desviación estándar multiplicado por un factor, por encima y por debajo de la línea central.

A medida que llegan nuevas velas K, el cálculo anterior se actualiza de forma continua, formando un canal adaptativo superior, central e inferior. Se toma una posición larga o corta cuando el precio cruza los bordes superior o inferior del canal, y se detiene la pérdida cerca de la línea central.

Análisis de ventajas

En comparación con las estrategias tradicionales de medias móviles, la estrategia de canal de regresión lineal adaptativa tiene las siguientes ventajas:

-

Más científica y razonable: el modelo de análisis de regresión tiene un mayor significado estadístico que las medias móviles.

-

Más adaptativa y flexible: el rango del canal se ajusta automáticamente a medida que cambia el precio.

-

Mejores resultados en backtesting: supera claramente a las estrategias de medias móviles en ciertos activos.

-

Buen desempeño en trading real: el rendimiento en operaciones reales es satisfactorio.

Análisis de riesgos

Esta estrategia presenta principalmente los siguientes riesgos:

-

Grandes fluctuaciones de precio que pueden provocar pérdidas significativas. Solución: establecer stops de pérdidas y optimizar parámetros.

-

Canales desalineados que afectan el rendimiento del seguimiento. Solución: ajustar parámetros y combinar con otros indicadores técnicos.

-

Buenos resultados en backtesting pero rendimiento insatisfactorio en trading real. Solución: ajustar parámetros y realizar una validación exhaustiva.

Direcciones de optimización

Esta estrategia puede optimizarse en las siguientes dimensiones:

-

Probar más combinaciones de parámetros para encontrar los parámetros óptimos.

-

Combinar con otros indicadores técnicos para evitar señales erróneas durante movimientos bruscos del precio.

-

Agregar módulo de stop-loss para controlar el riesgo de pérdidas y proteger el capital.

-

Agregar módulo de gestión de posición para ajustar el tamaño de la posición según las condiciones del mercado.

Conclusión

En general, la estrategia de canal de regresión lineal adaptativa es una estrategia cuantitativa con un rendimiento aceptable. Tiene una base teórica sólida y buenos resultados prácticos, por lo que vale la pena investigarla y optimizarla más, pudiendo convertirse en un componente eficaz de un sistema de trading cuantitativo. Sin embargo, también es necesario reconocer sus limitaciones, prevenir riesgos y actuar con prudencia en la práctica.

- 1