Estrategia de Reversión del Momentum de Intensidad

Resumen

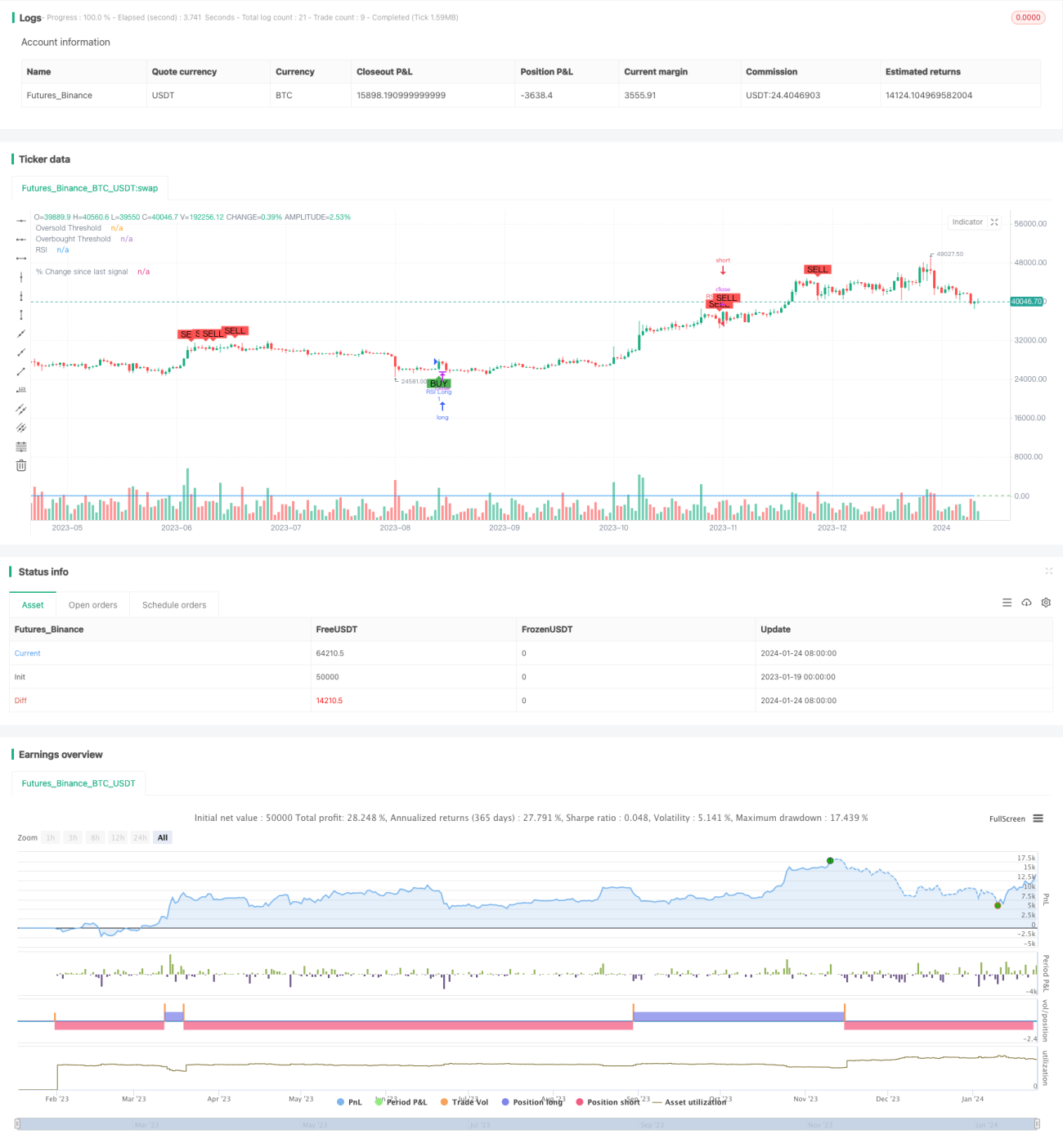

Esta estrategia identifica oportunidades potenciales de compra y venta en el mercado mediante el cálculo del Índice de Fuerza Relativa (RSI). Utiliza el indicador RSI para determinar los puntos en los que el precio podría pasar de una tendencia a una contra-tendencia, con el objetivo de capturar oportunidades de reversión. Cuando el RSI se revierte desde zonas de sobrecompra o sobreventa, se generan señales de trading.

Principio de la Estrategia

El indicador central de la estrategia es el RSI, que muestra la relación entre el número de días en que el precio de cierre sube y el número de días en que baja durante un período determinado, utilizado para determinar si un activo está sobrevalorado o infravalorado. El RSI se expresa en valores entre 0 y 100; valores altos indican un mercado fuertemente alcista, y valores bajos indican un mercado fuertemente bajista.

La estrategia primero establece los parámetros del RSI, incluyendo la longitud del período (por defecto 14) y los umbrales de las zonas de sobrecompra y sobreventa (por defecto 70 y 30). Luego calcula el valor del RSI basándose en el precio de cierre. Cuando el RSI cruza por encima del umbral de la zona de sobreventa, se genera una señal de compra; cuando cruza por debajo del umbral de la zona de sobrecompra, se genera una señal de venta.

La estrategia también traza la curva del indicador RSI, así como las líneas de umbral. En el gráfico de precios se marcan las señales de compra y venta con texto y gráficos. Además, la estrategia calcula y representa el cambio porcentual del precio desde la última señal de trading, permitiendo al trader visualizar la evolución del precio después de la señal.

Análisis de Ventajas

- Utiliza la capacidad del RSI para detectar condiciones de sobrecompra y sobreventa, identificando eficazmente oportunidades de reversión.

- Con las señales de trading visuales, se pueden ver claramente los puntos de entrada.

- Calcula y muestra el cambio porcentual desde la última señal, evaluando la efectividad de la reversión de tendencia.

- Los parámetros del RSI son personalizables, aplicables a diferentes períodos y activos.

- Puede usarse de forma independiente o combinarse con otros indicadores para mejorar la efectividad de la estrategia.

Análisis de Riesgos

- Posibilidad de señales falsas del RSI sin que realmente se produzca una reversión.

- Falta de continuidad en la tendencia tras la reversión; podría tratarse solo de un ajuste a corto plazo.

- Mayor probabilidad de fallo del RSI en períodos de alta volatilidad.

- Se recomienda combinar con indicadores de volumen y precio para garantizar la fiabilidad de las señales.

- Los umbrales deben ajustarse adecuadamente para reducir señales falsas.

Direcciones de Optimización

- Agregar un mecanismo de stop-loss para controlar las pérdidas por operación.

- Combinar con indicadores como medias móviles para evitar falsas rupturas.

- Probar el efecto del RSI con diferentes longitudes de período.

- Optimizar los umbrales de las zonas de sobrecompra y sobreventa según las condiciones del mercado.

- Incorporar un módulo de gestión de posición para que las ganancias crezcan de forma exponencial.

Conclusión

Esta estrategia está diseñada basándose en el principio de reversión del Índice de Fuerza Relativa, y se centra en determinar si un activo presenta condiciones claras de sobrecompra o sobreventa en el corto plazo para capturar las posteriores oportunidades de reversión. El cálculo del cambio porcentaje, junto con alertas de trading visuales, puede ayudar en la toma de decisiones. Los parámetros del RSI son personalizables, lo que permite a los usuarios ajustarlos según sus preferencias. La combinación con otros indicadores para mejorar la fiabilidad de las señales, así como una optimización adecuada para reducir señales falsas, son las direcciones de desarrollo de esta estrategia.

- 1