Estrategia de patrones de velas de seguimiento de reversión

Resumen

Esta estrategia identifica patrones de velas para generar señales de seguimiento de tendencia, y combina una lógica de take profit y stop loss para realizar operaciones automáticas. Cuando se identifica un patrón de reversión, se abre una posición larga o corta, y se cierra al alcanzar el take profit o el stop loss.

Principio de la estrategia

-

Identificación de patrones de velas: Cuando el tamaño del cuerpo de la vela es menor que un umbral establecido y el precio de apertura es igual al de cierre, se confirma la señal de seguimiento de tendencia.

-

Apertura de posiciones largas/cortas: Al identificar un patrón de vela de reversión, si el precio de cierre del día anterior es superior al de dos días antes, se abre una posición larga; si es inferior, se abre una posición corta.

-

Take profit y stop loss: Tras abrir una posición larga, se toma ganancia cuando el precio alcanza el precio de entrada más el nivel de take profit; tras abrir una posición corta, se toma ganancia cuando el precio alcanza el precio de entrada menos el nivel de take profit. En ambos casos, si el precio activa el nivel de stop loss, se cierra la posición.

Ventajas de la estrategia

-

El uso de patrones de velas de reversión permite capturar eficazmente los puntos de inflexión del precio, mejorando la validez de las señales de trading.

-

La combinación con mecanismos de take profit y stop loss permite controlar el riesgo de manera efectiva, asegurar ganancias y evitar que las pérdidas se amplíen.

-

Trading automatizado sin intervención manual, reduciendo costos operativos y mejorando la eficiencia.

Riesgos de la estrategia

-

La identificación de patrones de velas tiene cierto grado de subjetividad, lo que puede dar lugar a errores de juicio.

-

Un ajuste inadecuado de los niveles de take profit y stop loss puede provocar la pérdida de grandes movimientos del mercado o un stop loss prematuro.

-

Los parámetros de la estrategia requieren pruebas y optimización constantes; de lo contrario, podría producirse sobreajuste.

Direcciones de optimización de la estrategia

-

Optimizar las condiciones de identificación de patrones de velas, incorporando más indicadores de velas para mejorar la precisión del juicio.

-

Probar con diferentes instrumentos de trading, ajustar los puntos de take profit y stop loss, y optimizar los parámetros.

-

Agregar algoritmos para identificar más señales de trading, enriqueciendo la lógica de la estrategia.

-

Incorporar un módulo de gestión de posiciones que permita ajustar dinámicamente el tamaño de las posiciones según indicadores de referencia.

Conclusión

Esta estrategia identifica señales de reversión mediante patrones de velas, establece reglas de take profit y stop loss, y logra un trading automatizado. La estrategia es simple y fácil de entender, con cierto valor práctico. Sin embargo, la precisión en la identificación y el margen de optimización de parámetros aún necesitan mejorar. Se recomienda realizar más pruebas y optimizaciones antes de considerar su aplicación en trading real.

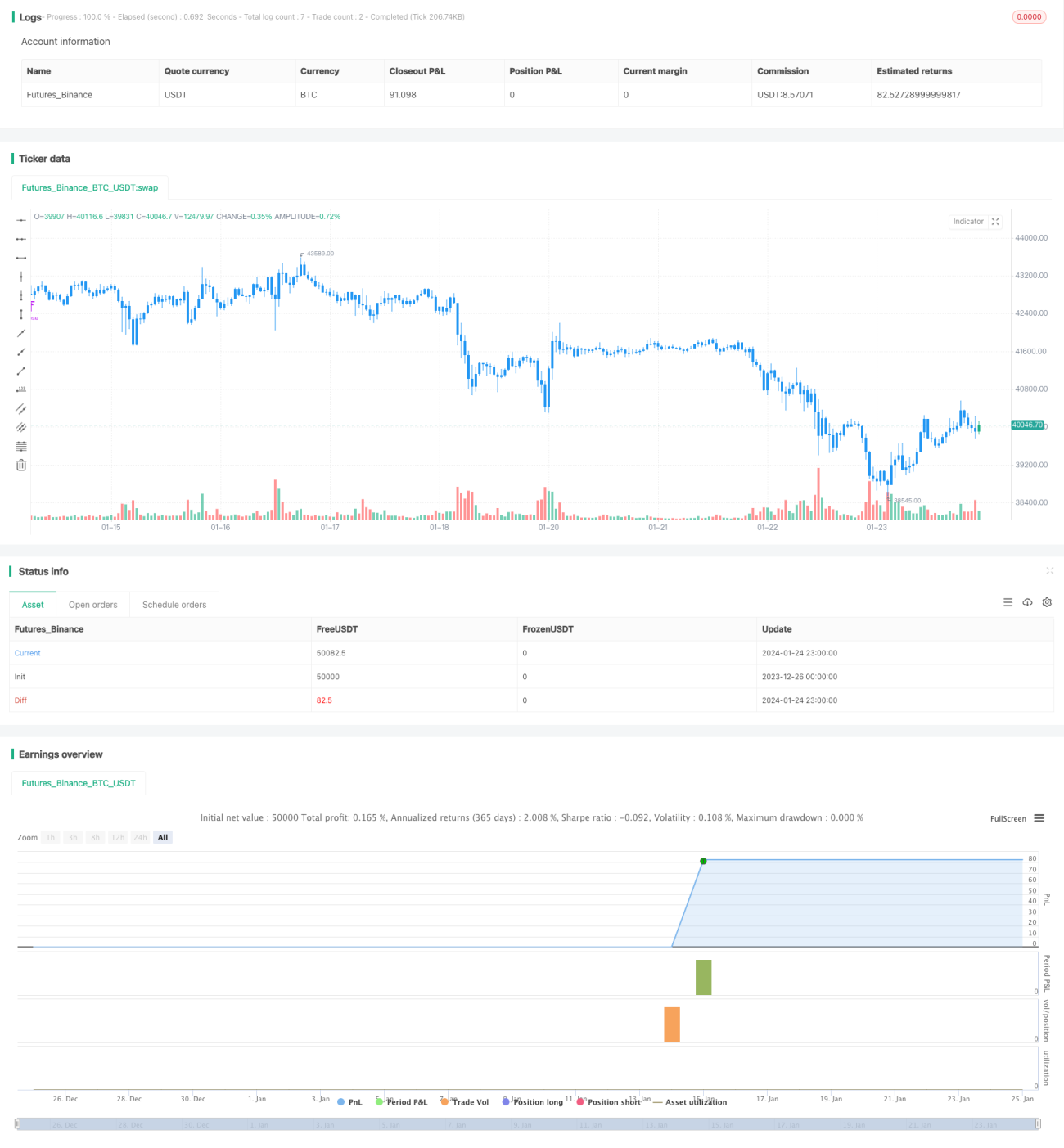

/*backtest

start: 2023-12-26 00:00:00

end: 2024-01-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 30/01/2019

// This is a candlestick where the open and close are the same. - 1