Estrategia de cruce dorado de triple EMA, estocástico y RSI

Resumen

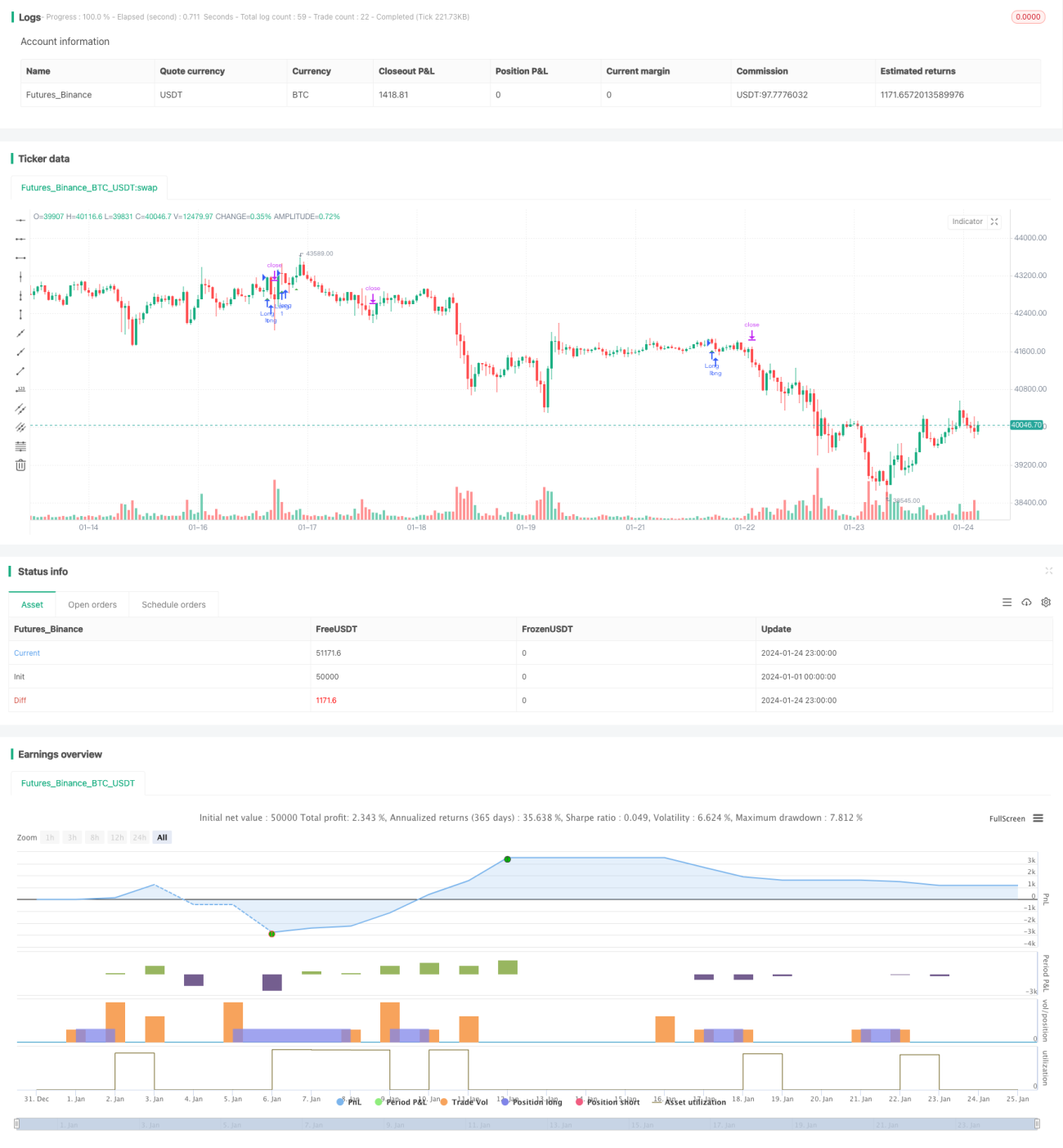

La estrategia de cruce dorado Triple EMA StochRSI es una estrategia de seguimiento de tendencia. Combina el indicador de media móvil exponencial triple con el indicador de fuerza relativa estocástico, y utiliza las señales de cruce de ambos indicadores para determinar los puntos de entrada.

Principio de la Estrategia

La señal de la estrategia se basa en la siguiente lógica:

- La Triple EMA determina la tendencia: una media de 8 períodos por encima, una media de 14 períodos en el medio y una media de 50 períodos por debajo indican una tendencia alcista; la configuración inversa indica una tendencia bajista.

- El StochRSI determina los cruces: cuando la línea K cruza por debajo de la línea D de abajo hacia arriba se genera una señal de cruce dorado, lo que indica una entrada en zona de fortaleza.

- Solo se realizan operaciones largas: las posiciones cortas no se consideran por ahora.

Cuando la Triple EMA muestra una tendencia alcista y el StochRSI presenta un cruce dorado, se abre una posición larga. Sobre esta base se establecen stop-loss y take-profit para asegurar las ganancias.

Análisis de Ventajas

La estrategia combina el juicio de dos indicadores, lo que permite capturar la tendencia de manera efectiva. Las principales ventajas son:

- La Triple EMA filtra el ruido a corto plazo y captura la tendencia a medio y largo plazo.

- El cruce dorado del StochRSI confirma una entrada en zona de fortaleza.

- Stop-loss y take-profit inteligentes basados en ATR aseguran las ganancias.

- La lógica de la estrategia es simple y clara, fácil de entender e implementar.

Análisis de Riesgos

Los principales riesgos de esta estrategia son:

- Propensa a quedar atrapada en mercados laterales. Cuando la Triple EMA genera múltiples cruces dorados y cruces de la muerte en un mercado oscilante, se pueden abrir y cerrar posiciones con frecuencia, generando riesgos de trading. Se puede solucionar optimizando los parámetros de la EMA o agregando filtros adicionales.

- No hay oportunidades de corto. Operar solo en largo impide aprovechar las subidas desde mínimos en tendencias bajistas. Se podría considerar añadir indicadores como MACD para buscar oportunidades de corto en tendencias bajistas.

Direcciones de Optimización

Las principales vías de optimización de esta estrategia incluyen:

- Optimizar los parámetros de la EMA para mejorar la detección de tendencias.

- Añadir indicadores como MACD para identificar tendencias bajistas y brindar oportunidades de corto.

- Incorporar indicadores de volatilidad, como ATR, para mejorar la fijación de stop-loss y take-profit.

- Combinar indicadores de volumen para evitar rupturas falsas.

- Utilizar técnicas de aprendizaje automático para optimizar los parámetros.

Conclusión

En resumen, la estrategia de cruce dorado Triple EMA StochRSI combina dos indicadores para filtrar eficazmente la volatilidad y capturar la tendencia. Es una estrategia de seguimiento de tendencia simple y práctica. Mediante la optimización continua de parámetros, la adición de filtros y el uso de tecnologías avanzadas, se puede obtener un mejor rendimiento de la estrategia.

- 1