Estrategia de trading cuantitativo basada en medias móviles

Resumen

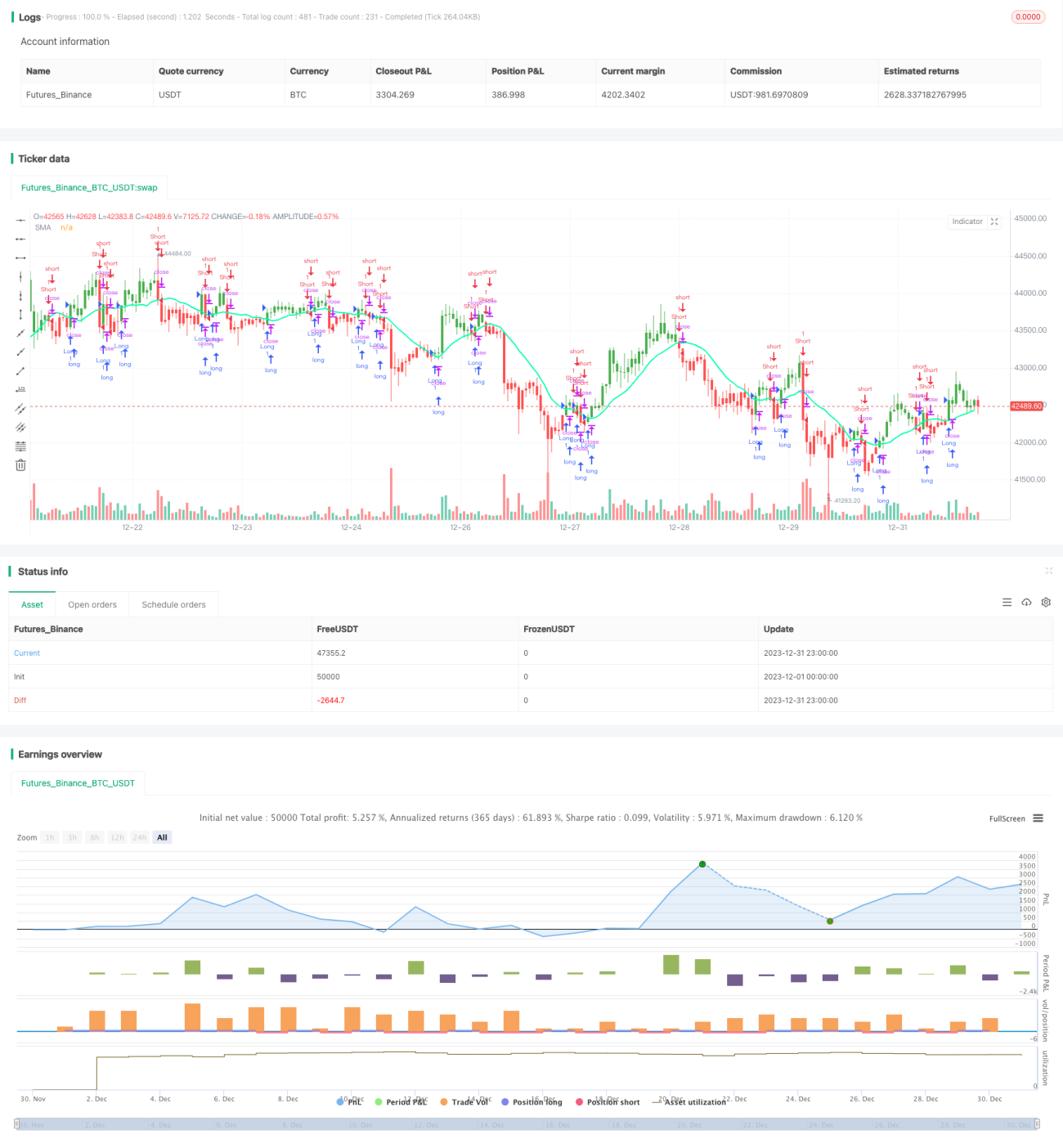

La estrategia de cruce de medias móviles es una estrategia de trading cuantitativa basada en medias móviles. Esta estrategia calcula el precio promedio de un valor durante un período de tiempo y utiliza el cruce de las medias móviles de los precios para generar señales de trading y obtener ganancias.

Principio de la estrategia

La estrategia utiliza principalmente el cruce de una media móvil rápida y una media móvil lenta para determinar la tendencia de los precios y generar señales de trading. Específicamente, se emplean dos medias móviles de diferentes longitudes de período, como la media de 10 días y la de 20 días.

Cuando la media móvil rápida cruza al alza la media móvil lenta, se considera que la tendencia ha pasado de bajista a alcista, generando una señal de compra. Cuando la media móvil rápida cruza a la baja la media móvil lenta, se considera que la tendencia ha pasado de alcista a bajista, generando una señal de venta.

Al capturar los puntos de inflexión de la tendencia de los precios, esta estrategia permite comprar cuando el mercado mejora y vender cuando empeora, logrando así beneficios.

Análisis de ventajas

Esta estrategia presenta las siguientes ventajas:

- Concepto simple, fácil de entender e implementar.

- Alta personalización: se pueden ajustar parámetros como los períodos de las medias móviles.

- Buenos resultados en backtesting, especialmente adecuada para mercados con tendencia.

- Se puede integrar lógica de take profit y stop loss para controlar el riesgo.

Análisis de riesgos

La estrategia también presenta los siguientes riesgos:

- En mercados laterales o de consolidación, es propensa a generar señales falsas y operaciones excesivas.

- Requiere ajuste de parámetros; diferentes combinaciones de parámetros producen resultados de backtesting muy dispares.

- No considera costos de transacción ni deslizamiento, por lo que el rendimiento en vivo puede ser inferior al del backtesting.

- Presenta retardo temporal, lo que puede hacer que se pierdan oportunidades de reversión rápida de precios.

Estos riesgos pueden mitigarse mediante una optimización adecuada.

Direcciones de optimización

La estrategia puede optimizarse en las siguientes direcciones:

- Combinar con otros indicadores para filtrar señales, como indicadores de volumen e indicadores de oscilación, para evitar operaciones erróneas en mercados en consolidación.

- Agregar una media móvil adaptativa que permita que los parámetros de período cambien dinámicamente para seguir mejor el precio.

- Optimizar los períodos de las medias móviles para encontrar la mejor combinación de parámetros.

- Establecer condiciones para reingresar al mercado y evitar operaciones frecuentes.

- Considerar los costos de transacción reales y el deslizamiento, ajustando los niveles de take profit y stop loss.

Mediante estas optimizaciones, se puede mejorar significativamente el rendimiento de la estrategia en mercados reales.

Conclusión

En general, la estrategia de cruce de medias móviles es una estrategia de trading cuantitativa fácil de dominar e implementar. Utiliza el principio del cruce de medias de precios para juzgar la dirección del mercado y generar señales de trading de manera simple e intuitiva. Mediante el ajuste de parámetros y la combinación con otros indicadores técnicos, se puede potenciar el rendimiento de la estrategia en tiempo real, convirtiéndola en una herramienta fiable para obtener beneficios cuantitativos.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © HPotter

// Simple SMA strategy

//- 1