Estrategia combinada de medias móviles dobles y media móvil de Williams

Resumen

Esta estrategia combina la media móvil exponencial doble (Double Exponential Moving Average, DEMA) y tres medias móviles de Williams para formar un sistema integral de generación de señales de seguimiento y cambio de tendencia. Tiene una excelente eficiencia de retención de posiciones y puede filtrar eficazmente las señales falsas.

Principio de la Estrategia

La estrategia se compone principalmente de dos subestrategias:

-

Media Móvil Exponencial Doble (DEMA). Este indicador combina el rendimiento de seguimiento de tendencia de la media móvil exponencial simple (SMA) con la menor latencia de la media móvil exponencial doble. Cuando el precio sube, permite tomar posiciones largas más rápido; cuando el precio baja, también permite cerrar posiciones más rápidamente.

-

Tres medias móviles de Williams. Este indicador se compone de una línea larga, una línea media y una línea corta. Utiliza los cruces de medias móviles de diferentes periodos para determinar cambios en la tendencia y generar señales de trading. Cuando la línea corta cruza por encima de la línea media y la línea media cruza por encima de la línea larga, es una señal de compra (largo). Cuando la línea corta cruza por debajo de la línea media y la línea media cruza por debajo de la línea larga, es una señal de venta (corto).

La señal de trading de esta estrategia es el resultado de la operación "Y" (AND) de las dos subestrategias anteriores. Es decir, solo cuando ambas subestrategias emiten una señal al mismo tiempo, la estrategia ejecuta una orden. Esto reduce eficazmente las señales falsas y mejora la estabilidad de las posiciones.

Análisis de Ventajas

La mayor ventaja de esta estrategia es que puede filtrar eficazmente las señales falsas, lo cual viene determinado por su estructura. Aunque las medias móviles dobles y las medias de Williams tienen sus propias desventajas, al combinarlas se pueden aprovechar sus fortalezas y compensarse mutuamente. Esto permite que la estrategia mantenga posiciones eficientes en tendencias de mercado y detenga pérdidas a tiempo en mercados laterales.

Además, esta estrategia tiene un gran espacio de optimización de parámetros. Se pueden ajustar los parámetros de la DEMA y de las tres medias de Williams para adaptarse a las características de diferentes activos y plazos, lo que le confiere una gran adaptabilidad.

Análisis de Riesgos

El principal riesgo de esta estrategia es que, cuando el mercado experimenta una volatilidad extrema, el punto de stop loss puede ser superado, causando pérdidas significativas. Este es un problema común en las estrategias basadas en medias móviles. Además, en mercados laterales, la estrategia puede abrir y cerrar posiciones con frecuencia, lo que aumenta los costos de transacción.

Para controlar estos riesgos, se recomienda utilizar el método de Walk Forward Analysis al optimizar los parámetros y establecer niveles de stop loss razonables. También se pueden introducir indicadores adicionales para evaluar el estado del mercado y pausar el trading durante mercados laterales.

Direcciones de Optimización

Esta estrategia tiene las siguientes direcciones de optimización:

-

Ajustar los parámetros de la DEMA para adaptarse a diferentes activos y plazos.

-

Ajustar los periodos de las tres medias de Williams para adaptarse a la frecuencia de la volatilidad del mercado.

-

Agregar condiciones de apertura de posiciones para filtrar señales en etapas específicas del mercado, por ejemplo, no operar durante volatilidades extremas.

-

Incorporar indicadores de stop loss para controlar las pérdidas. Se pueden probar métodos como el trailing stop o el stop loss promedio.

-

Introducir algoritmos de aprendizaje automático para optimizar los parámetros de forma automática.

Resumen

Esta estrategia combina las ventajas de la media móvil exponencial doble y las medias móviles de Williams para lograr un filtrado efectivo de señales de trading, reducir señales falsas y mejorar la eficiencia de las posiciones. Puede lograr un mejor rendimiento mediante la optimización de parámetros según las condiciones del mercado, lo que le otorga un gran potencial de aplicación. Sin embargo, también es necesario prestar atención a la gestión de riesgos para controlar las pérdidas causadas por una volatilidad extrema del mercado.

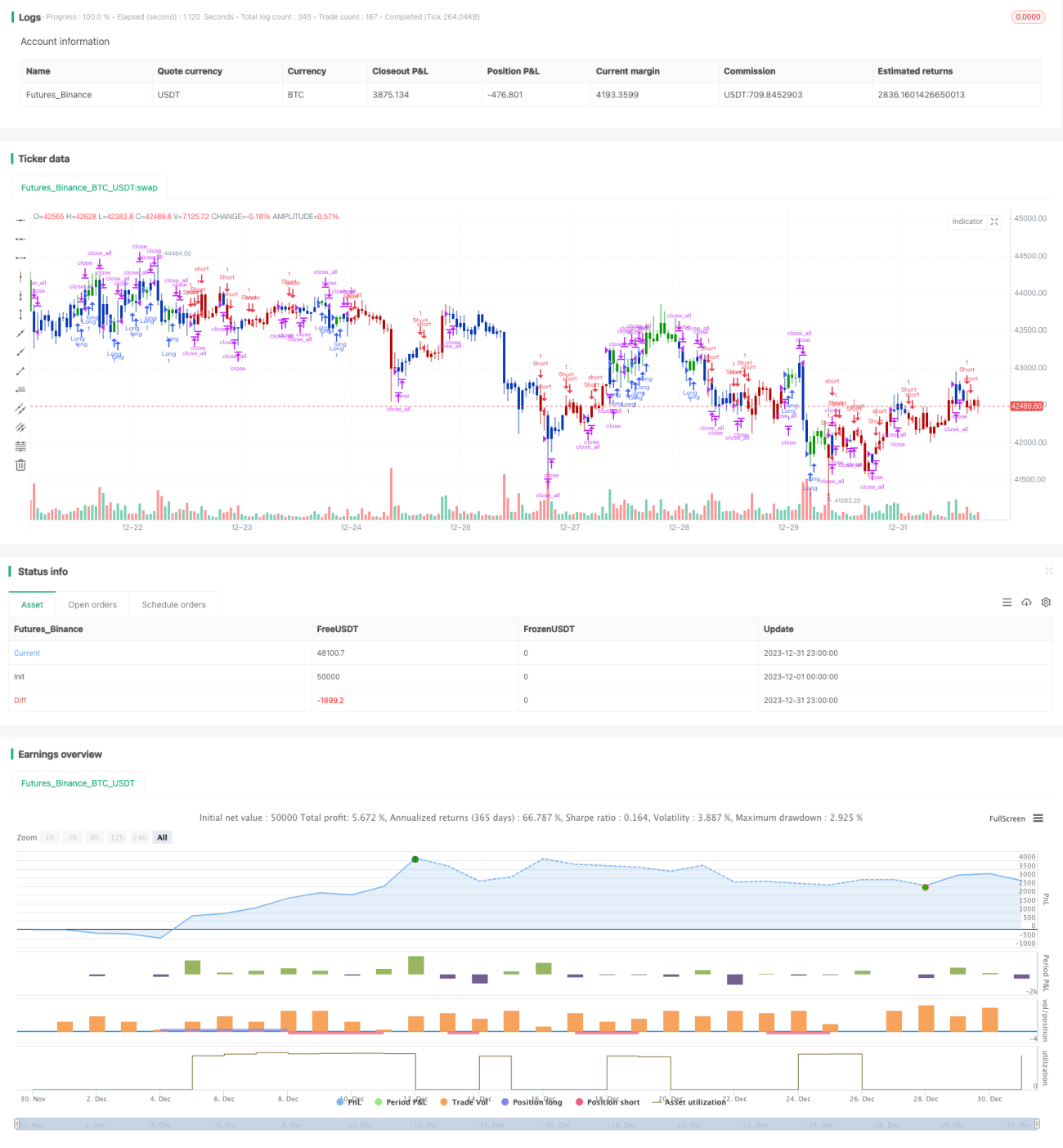

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 21/04/2022

// This is combo strategies for get a cumulative signal. - 1