Estrategia cuantitativa de seguimiento de tendencia basada en Wave Trend y VWMA

Resumen

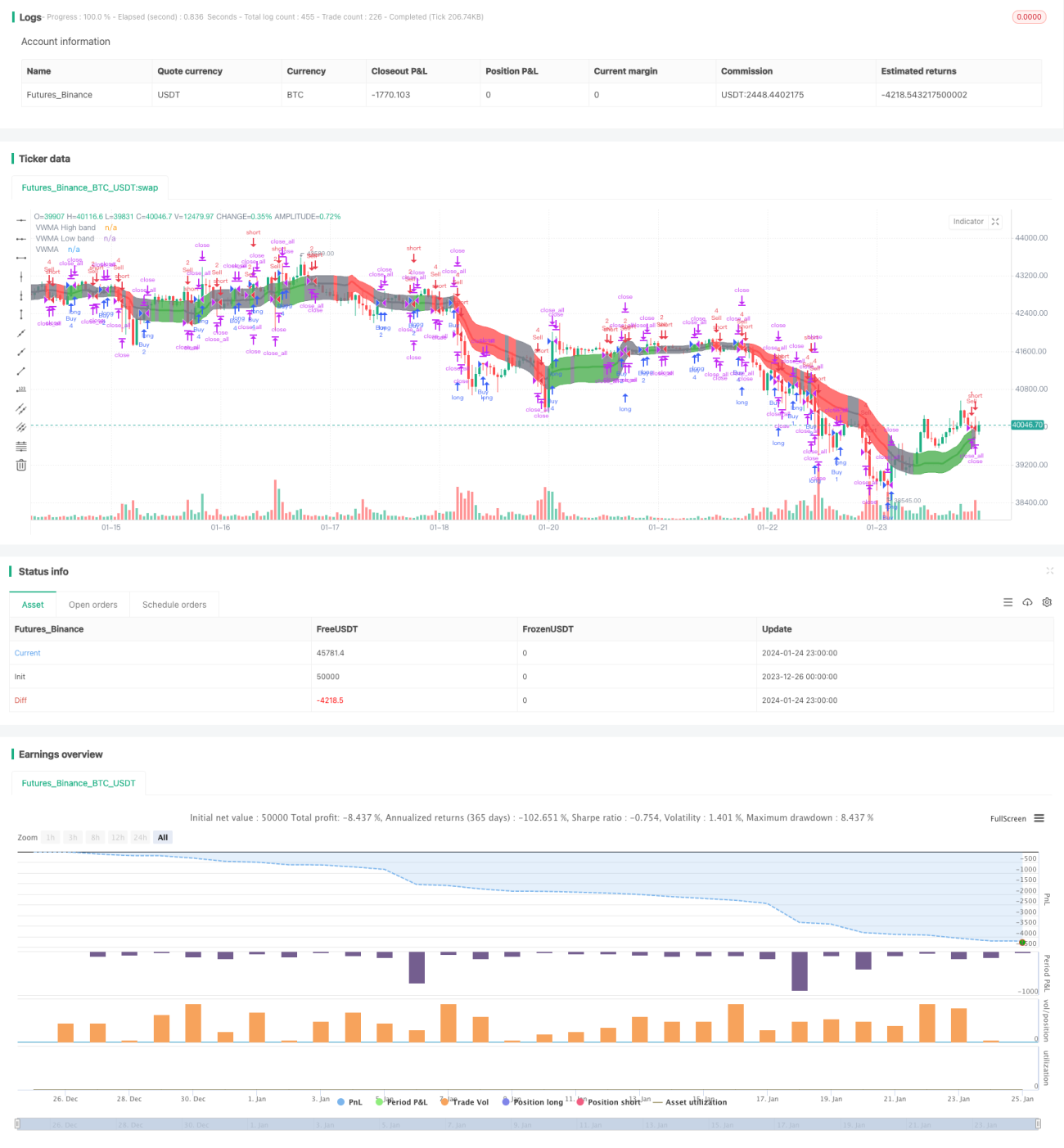

Esta estrategia combina el oscilador Wave Trend y el indicador VWMA para implementar una estrategia de trading cuantitativo de seguimiento de tendencia. La estrategia puede identificar la tendencia del mercado y generar señales de compra o venta basadas en el oscilador Wave Trend. Además, el tamaño de la operación se determina según la señal del indicador VWMA.

Principio de la Estrategia

La estrategia se basa principalmente en los siguientes dos indicadores:

-

Oscilador Wave Trend: Es un indicador portado a TradingView por LazyBear que identifica las "ondas" de fluctuación del precio y genera señales de compra/venta. El cálculo específico es: primero calcular el precio promedio

ap, luego la EMA deap(llamadaesa), después la EMA del valor absoluto de la diferencia entreapyesa(llamadad), y finalmente el índice de consistenciaci = (ap - esa) / (0.015 * d). La EMA decies el Wave Trend (wt1), y la SMA de 4 períodos dewt1eswt2. Cuandowt1cruza por encima dewt2, es una señal de compra; cuando cruza por debajo, es una señal de venta. -

Indicador VWMA: Es una media móvil ponderada por volumen. Según si el precio se encuentra dentro o fuera de las bandas VWMA (bandas superior e inferior del VWMA), se genera una señal de +1 (largo), 0 (neutral) o -1 (corto).

El momento de compra y venta se determina según la señal del Wave Trend. La cantidad específica de cada operación se determina según la señal de largo/corto del indicador VWMA.

Ventajas de la Estrategia

- La combinación de señales de dos indicadores puede mejorar la precisión de las decisiones.

- El VWMA basado en el volumen permite evaluar la fuerza del mercado.

- Es posible personalizar el período de negociación para evitar la alta volatilidad causada por eventos noticiosos importantes.

- La cantidad de operaciones se ajusta según la señal del VWMA, lo que puede reducir el riesgo de las operaciones.

Riesgos de la Estrategia

- El indicador Wave Trend puede generar señales falsas.

- La inexactitud de los datos de volumen puede afectar al indicador VWMA.

- Se requiere un largo historial de datos para el cálculo de los indicadores.

- No se considera una estrategia de stop loss.

Direcciones de Optimización

- Probar diferentes combinaciones de parámetros para encontrar los valores óptimos.

- Añadir una estrategia de stop loss.

- Considerar la inclusión de otros indicadores para filtrar señales.

- Probar diferentes configuraciones de período de negociación.

- Ajustar dinámicamente la forma de calcular el tamaño de la operación.

Conclusión

Esta estrategia integra indicadores de tendencia y de volumen, implementando una estrategia de seguimiento de tendencia avanzada. La estrategia tiene ciertas ventajas, pero también conlleva algunos riesgos que deben tenerse en cuenta. Mediante la optimización de parámetros y reglas, es posible mejorar aún más la estabilidad y la rentabilidad de la estrategia.

- 1