Estrategia de compra en caja alcista con seguimiento de tendencia

Resumen

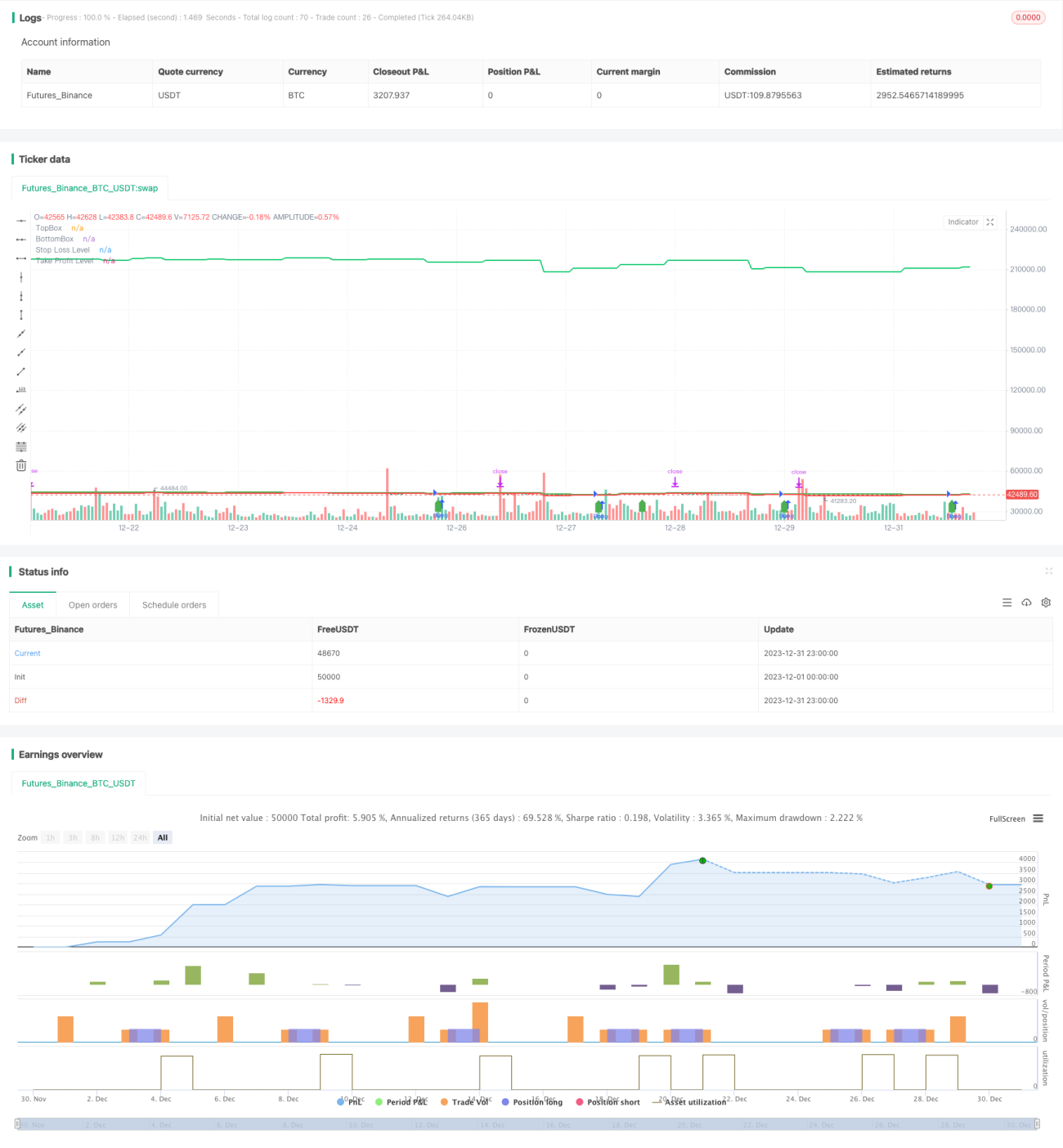

La estrategia de compra de caja en mercado alcista es una versión modificada de la estrategia de caja de Darvas. Esta estrategia solo abre posiciones largas durante períodos de mercado alcista. Primero, dibuja un área de caja basada en el precio máximo. Cuando el precio rompe la banda superior de la caja, se abre una posición larga al precio de cierre.

Principio de la estrategia

Esta estrategia se basa en una mejora de la teoría de la caja de Darvas. La teoría de la caja de Darvas sostiene que cuando el precio, después de una consolidación lateral, supera el borde superior de la caja, es un buen momento para abrir una posición larga. Esta estrategia utiliza esta teoría para determinar el momento de entrada en largo.

Específicamente, la estrategia primero calcula el mínimo de los últimos 5 días para dibujar la banda inferior de la caja. Luego calcula el máximo de los últimos 5 días para dibujar la banda superior. Cuando el precio de cierre supera la banda superior, se determina que el mercado ha entrado en un mercado alcista y se abre una posición larga al precio de cierre.

Después de abrir la posición larga, la estrategia establece un stop loss cerca de la banda inferior de la caja, y un take profit que es 5 veces el tamaño del stop loss.

Análisis de ventajas

La estrategia tiene las siguientes ventajas:

- Utilizar la teoría de la caja para determinar el momento de compra en tendencia alcista puede filtrar eficazmente parte del ruido.

- Solo se abre posición larga en la señal clara de ruptura de la banda superior, evitando muchas aperturas aleatorias innecesarias.

- Se establecen lógicas de stop loss y take profit para controlar bien el riesgo.

- Solo se compra en mercados alcistas, evitando los riesgos de abrir largos en mercados laterales o bajistas.

Análisis de riesgos

La estrategia también presenta algunos riesgos:

- La teoría de la caja no es perfecta; la ruptura de la banda superior no garantiza que el precio continúe subiendo.

- No se considera el riesgo de retroceso después de romper la banda superior, lo que podría activar el stop loss.

- No hay un mecanismo de salida, por lo que se debe tener cuidado con el riesgo de mantener la posición a largo plazo.

- Los parámetros de la estrategia pueden necesitar ajustes para diferentes mercados.

Para hacer frente a estos riesgos, se pueden adoptar los siguientes métodos de optimización y mejora:

- Combinar más indicadores para juzgar la fiabilidad de la ruptura de la caja.

- Considerar esperar un cierto tiempo o una segunda confirmación de ruptura antes de entrar después de la ruptura de la banda superior.

- Agregar un stop loss al cierre o un stop loss móvil para asegurar las ganancias.

- Probar datos de diferentes mercados y optimizar los parámetros.

Direcciones de optimización de la estrategia

La estrategia se puede optimizar en las siguientes direcciones:

- Optimizar los parámetros de la caja, probando diferentes períodos de días para obtener mejores resultados.

- Agregar indicadores de filtro para asegurar que la compra en tendencia alcista se realice cuando la tendencia sea alcista. Por ejemplo, combinar indicadores de medias móviles, etc.

- Optimizar los parámetros de stop loss y take profit para que se adapten mejor a diferentes mercados.

- Agregar un stop loss móvil para seguir las ganancias.

- Agregar señales de salida para cerrar la posición a tiempo cuando el precio retroceda.

Resumen

La estrategia de compra de caja en mercado alcista es una estrategia de seguimiento de tendencia simple y efectiva basada en la teoría de Darvas. Solo abre posiciones largas cuando aparece una señal de compra clara, evitando muchas transacciones aleatorias innecesarias. Al mismo tiempo, establece stop loss y take profit para controlar el riesgo. Esta estrategia es simple y práctica, y vale la pena aplicarla en mercados alcistas. Sin embargo, también se debe prestar atención a los riesgos existentes y realizar más pruebas y optimizaciones para que pueda obtener ganancias estables en más mercados.

- 1