Estrategia de seguimiento de tendencias a través del mercado basada en el stop loss dinámico bidireccional de la media EMA

Resumen

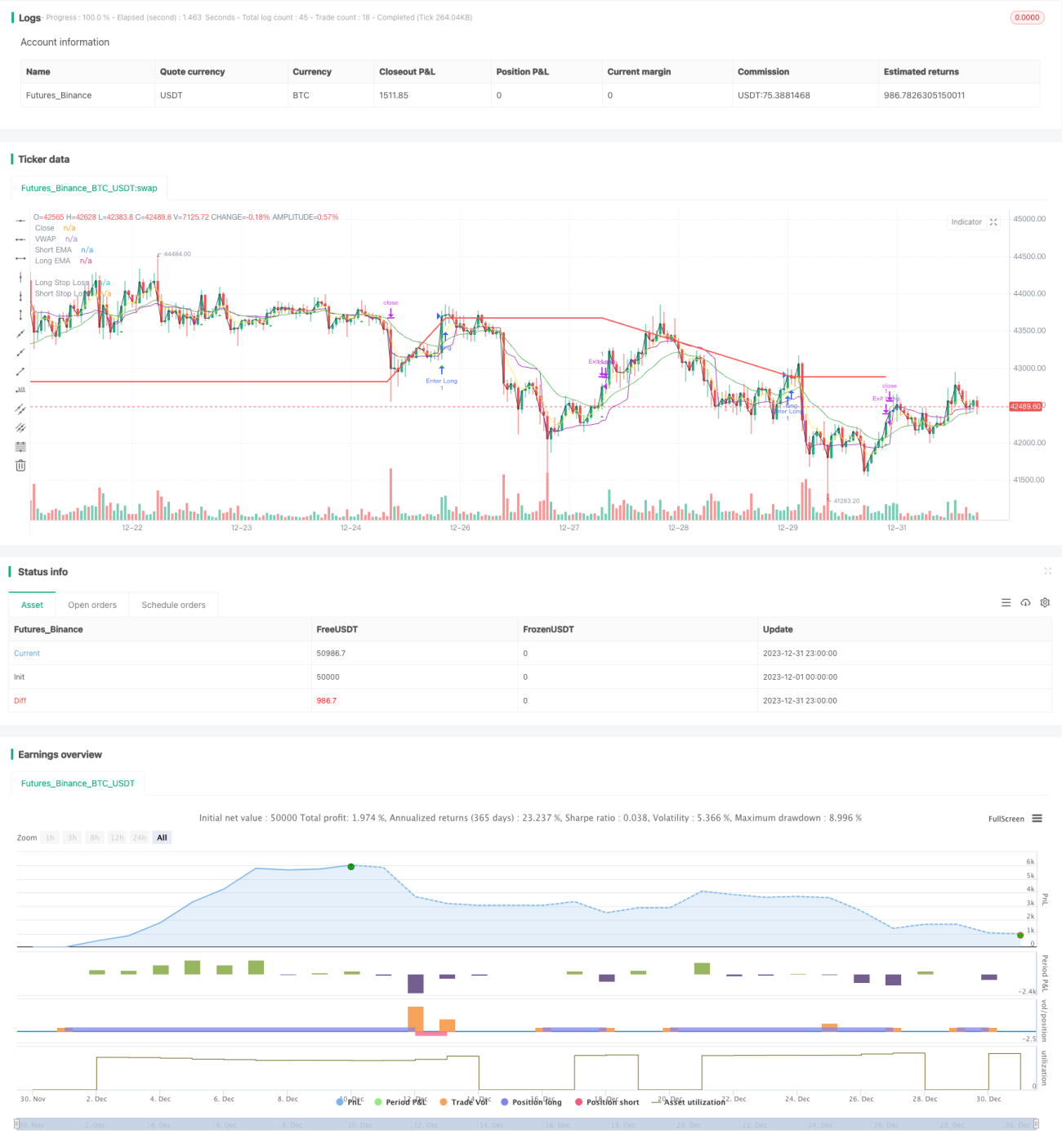

Esta estrategia se basa en el cruce dorado y la muerte de las medias móviles EMA para realizar un seguimiento bidireccional, estableciendo líneas de stop loss dinámicas para posiciones largas y cortas, con el objetivo de capturar movimientos de tendencia.

Principio de la estrategia

- Calcular la línea EMA rápida (5 días) y la línea EMA lenta (20 días)

- Cuando la línea rápida cruza hacia arriba por debajo de la línea lenta, se abre una posición larga; cuando la línea rápida cruza hacia abajo por encima de la línea lenta, se abre una posición corta

- Después de abrir una posición larga, se establece una línea de stop loss dinámica en precio de entrada * (1 - porcentaje de stop loss para largo); después de abrir una posición corta, se establece una línea de stop loss dinámica en precio de entrada * (1 + porcentaje de stop loss para corto)

- Una vez que el precio toca la línea de stop loss correspondiente, se sale de la posición aplicando el stop loss

Análisis de ventajas

- La media móvil EMA tiene una fuerte capacidad de seguimiento de tendencias; los cruces en ambas direcciones actúan como un temporizador, lo que permite fijar eficazmente las oportunidades de tendencia

- El cálculo dinámico de la línea de stop loss, ajustándose al mercado después de obtener ganancias, puede maximizar el bloqueo de las ganancias de tendencia

- El uso de VWAP como filtro adicional ayuda a evitar quedar atrapado y mejora la calidad de las señales

Análisis de riesgos

- Estrategia puramente de tendencia, propensa a quedar atrapada durante mercados laterales

- Un stop loss demasiado amplio puede amplificar las pérdidas

- El retraso en la generación de señales por parte de la media móvil EMA puede hacer que se pierdan los puntos óptimos de entrada

Se puede aplicar ATR para la gestión de riesgos, optimizar la estrategia de stop loss a corto plazo o combinar otros indicadores para filtrar el ruido y mejorar el rendimiento.

Direcciones de optimización

- Incorporar indicadores de stop loss dinámicos como ATR o DONCH para establecer líneas de stop loss más adaptativas al mercado

- Añadir otros indicadores técnicos para filtrar señales, como MACD, KDJ, etc., reduciendo entradas y salidas falsas

- Optimizar parámetros para encontrar la mejor combinación de longitudes de medias móviles rápidas y lentas

- Se pueden probar métodos de aprendizaje automático para encontrar los parámetros óptimos

Conclusión

En general, esta estrategia es una estrategia de seguimiento de tendencia muy típica. El cruce dorado y la muerte de las medias dobles EMA, junto con el stop loss dinámico, permiten capturar ganancias de tendencia de manera efectiva. Sin embargo, también conlleva cierto riesgo de retraso y riesgo de stop loss demasiado amplio. Mediante la optimización de parámetros, la gestión de riesgos y el filtrado de señales, se puede obtener un mejor rendimiento de la estrategia.

- 1