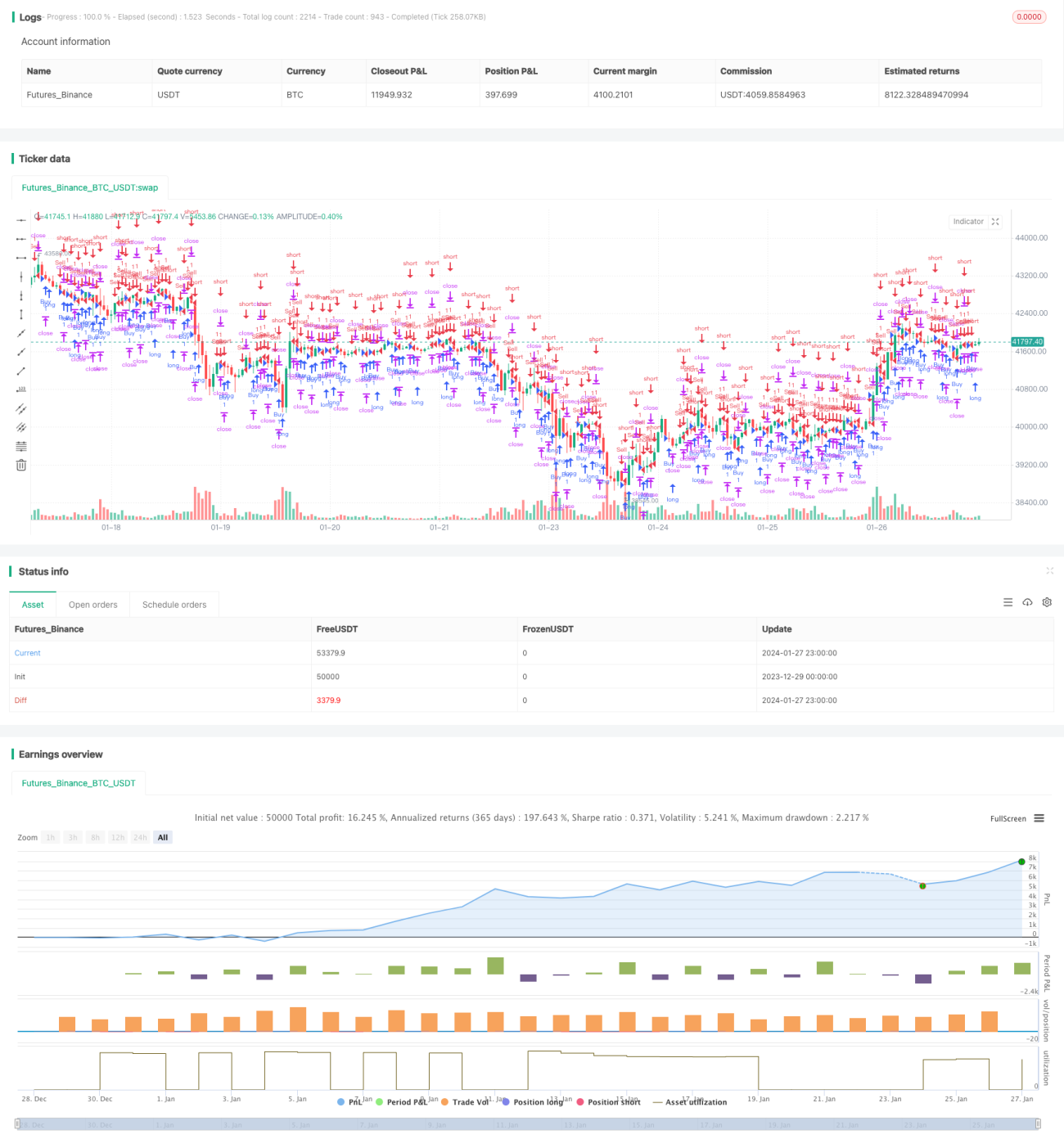

Estrategia de backtesting de ruptura en tiempo fijo

Resumen

La idea principal de esta estrategia es, en un momento fijo (aquí a las 08:35 hora UTC+5), cuando la vela de 5 minutos cierra tras la apertura del mercado, determinar si el precio de cierre de esa vela de 5 minutos ha subido o bajado respecto al precio de apertura. Si ha subido, se toma una posición larga; si ha bajado, se toma una posición corta, y se establecen objetivos de take profit para ambas posiciones.

Principio de la estrategia

El principio específico de esta estrategia es:

-

Establecer el momento deseado para operar, aquí a las 08:35 hora UTC+5 cada día.

-

En ese momento, se evalúa si el precio de cierre de la vela actual de 5 minutos es superior al precio de apertura. Si el precio de cierre es superior al de apertura, indica que la vela de 5 minutos ha cerrado alcista (vela positiva), y se toma una posición larga.

-

Si el precio de cierre es inferior al de apertura, indica que la vela de 5 minutos ha cerrado bajista (vela negativa), y se toma una posición corta.

-

Tras tomar una posición larga, se establece un take profit de 1000 USD para salir de la operación. Tras tomar una posición corta, se establece un take profit de 500 USD para salir de la operación.

Análisis de ventajas

Esta estrategia tiene las siguientes ventajas principales:

-

El planteamiento de la estrategia es claro y simple, fácil de entender e implementar.

-

El horario de trading fijo permite evitar el riesgo de mantener posiciones durante la noche.

-

Utilizar un marco de 5 minutos para juzgar la tendencia permite una precisión adecuada.

-

Establecer un objetivo de take profit permite fijar las ganancias.

Análisis de riesgos

Esta estrategia también presenta algunos riesgos:

-

Un horario de trading fijo puede hacer que se pierdan oportunidades de trading en otros momentos del mercado. Se pueden configurar múltiples puntos horarios de trading.

-

El juicio basado en velas de 5 minutos puede no ser lo suficientemente preciso; se podría combinar con múltiples marcos temporales.

-

Si la fluctuación entre el precio de cierre y el de apertura es demasiado grande, establecer un stop loss puede reducir el riesgo.

-

El take profit establecido podría ser demasiado arbitrario; se puede probar con datos históricos para optimizar los puntos de take profit.

Direcciones de optimización

Esta estrategia se puede optimizar en los siguientes aspectos:

-

Configurar múltiples momentos de trading para cubrir más oportunidades.

-

Añadir lógica de stop loss para reducir el riesgo de pérdidas.

-

Combinar indicadores de múltiples marcos temporales para juzgar la tendencia y mejorar la precisión del juicio.

-

Realizar backtesting con datos históricos para probar los puntos óptimos de take profit.

-

Ajustar dinámicamente el tamaño de la posición para gestionar el riesgo según las condiciones específicas.

Resumen

En general, esta estrategia de backtesting de ruptura en un momento fijo tiene un planteamiento simple y claro. Al entrar en el mercado en un momento fijo según la dirección de la tendencia, y establecer take profit y stop loss para fijar ganancias y controlar riesgos, es una estrategia de trading cuantitativo básica y práctica. Mediante la optimización de múltiples combinaciones de parámetros y el refuerzo de medidas de gestión de riesgos, puede convertirse en un sistema de trading cuantitativo confiable.

- 1