Estrategia de ruptura de canal de medias móviles

Resumen

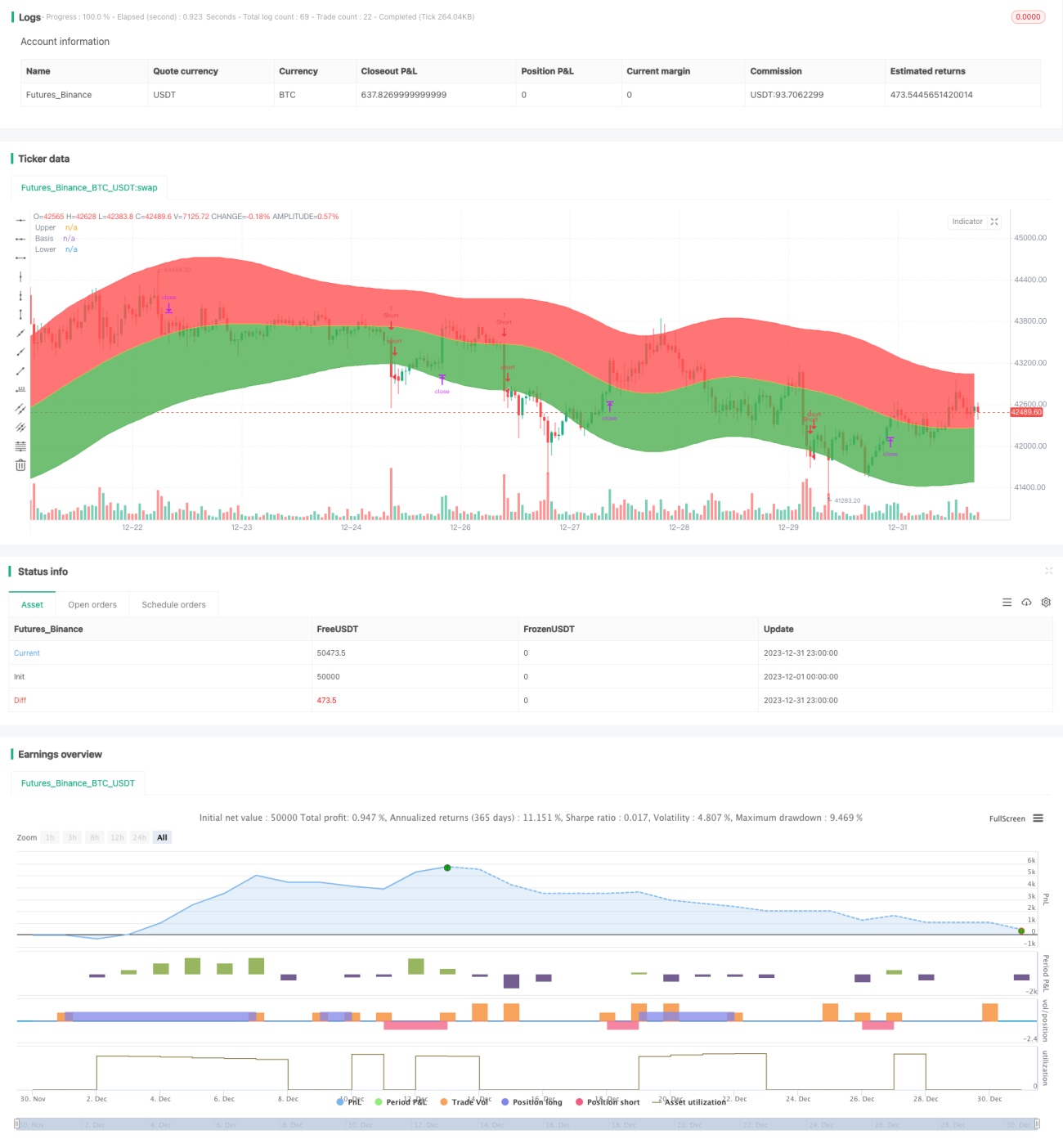

Esta estrategia calcula la banda media, superior e inferior del Canal de Keltner, utilizando la banda media como base y rellenando de color por encima y por debajo de ella. Tras determinar la dirección del canal, se realizan operaciones de ruptura. Pertenece a las estrategias de seguimiento de tendencia.

Principio de la estrategia

El indicador central es el Canal de Keltner. La banda media del canal es la media móvil ponderada de N días del precio típico ((máximo + mínimo + cierre)/3). Las bandas superior e inferior se sitúan a una distancia de la banda media equivalente a la media móvil ponderada de N días de un rango de negociación. Dicho rango puede ser el Rango Verdadero Medio (ATR) o directamente la amplitud (máximo - mínimo). Esta estrategia utiliza la segunda opción.

En concreto, la estrategia determina si el precio rompe la banda superior o inferior, tomando la banda media como frontera para decisiones largas o cortas. Si el precio de cierre es superior a la banda superior, se abre una posición larga; si es inferior a la banda inferior, se abre una posición corta. La línea de stop-loss es el valor de la banda media (MA).

Ventajas

- Utiliza el indicador del Canal de Keltner para evaluar el rango de fluctuación del precio, evitando falsas rupturas.

- Emplea la media móvil de la banda media como soporte, lo que reduce las pérdidas.

- Comprar en ruptura de la banda superior y vender en ruptura de la banda inferior es una estrategia de seguimiento de tendencia, acorde con el comportamiento de la mayoría de los precios de las acciones.

Riesgos

- La estrategia de ruptura de canal es muy sensible a los parámetros; se requieren pruebas repetidas para encontrar la combinación óptima.

- Cuando el precio de la acción experimenta grandes fluctuaciones a corto plazo, aumenta el riesgo de las operaciones. Se puede ampliar la anchura del canal para reducir el riesgo de malas operaciones.

- El rendimiento depende en gran medida de la configuración de parámetros y del activo; es necesario ajustarla para diferentes instrumentos.

Direcciones de optimización

- Combinar con otros indicadores para filtrar señales y evitar operaciones erróneas, como indicadores de volumen o volatilidad.

- Optimizar los parámetros para encontrar la mejor combinación, ajustando principalmente el período de la media móvil y el múltiplo del canal.

- Los parámetros varían significativamente entre distintos activos, por lo que se requiere una optimización por categorías.

Resumen

En general, esta estrategia es bastante simple y directa, perteneciente a las estrategias comunes de ruptura de precios. Sus ventajas son la claridad del concepto y la facilidad de comprensión e implementación, adecuada para principiantes. Sin embargo, también tiene limitaciones: es sensible a los parámetros, los resultados pueden ser desiguales y requiere pruebas y optimización repetidas. Si se combina con otros indicadores de juicio más complejos, puede convertirse en una estrategia de trading más potente.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © WMX_Q_System_Trading

//@version=3

- 1