Estrategia de stop loss y take profit basada en RSI

Resumen

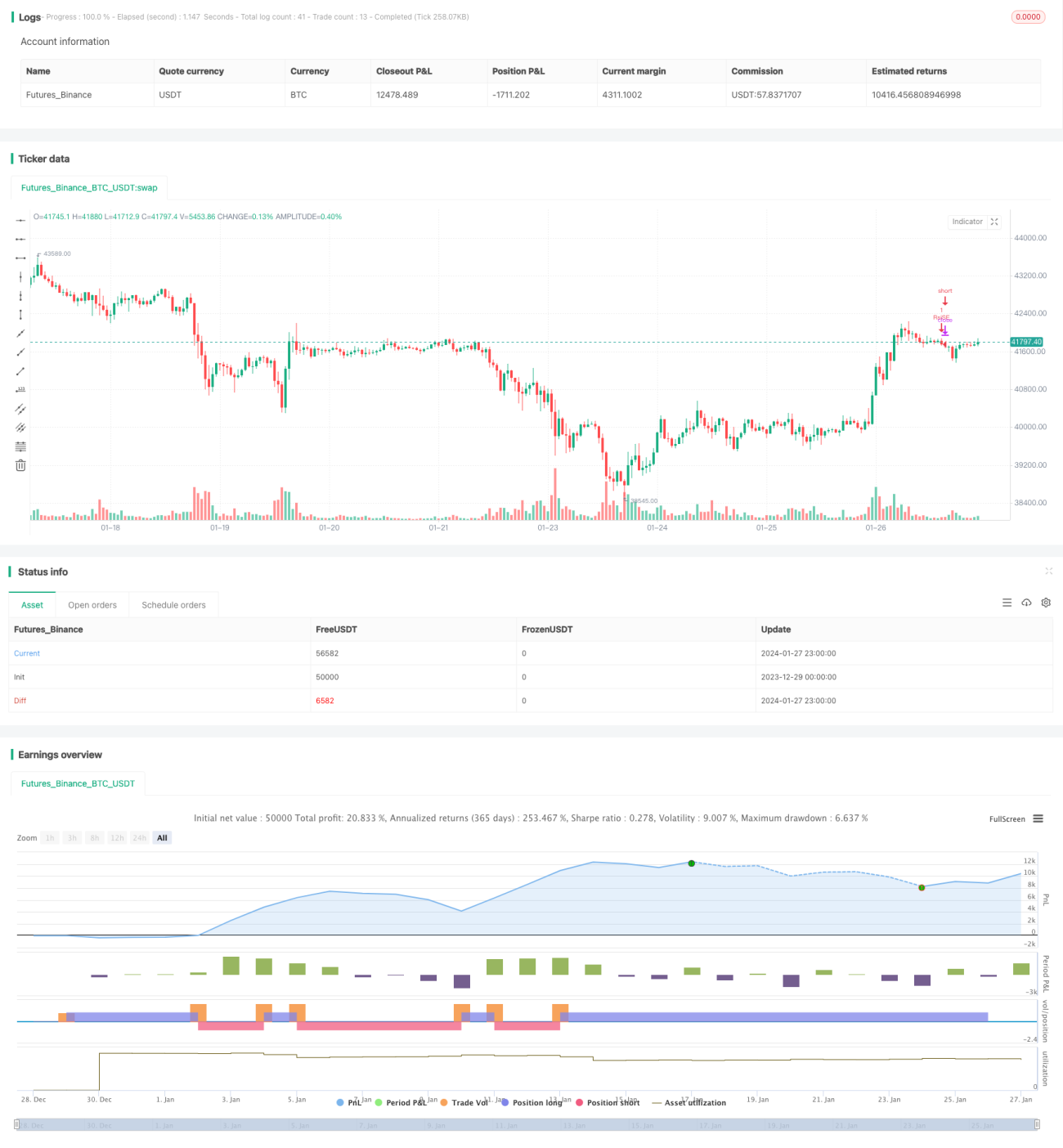

Esta estrategia diseña un sistema automático de stop loss y take profit basado en el indicador de Índice de Fuerza Relativa (RSI). Cuando el RSI supera el nivel de sobrecompra o sobreventa establecido, la estrategia abre posiciones largas o cortas respectivamente. Además, en función del precio de apertura y los porcentajes de stop loss y take profit definidos, se fijan automáticamente los niveles de stop loss y take profit.

Principio de la estrategia

Esta estrategia utiliza el indicador RSI para detectar condiciones de sobrecompra o sobreventa en el mercado. Cuando el RSI cae por debajo del nivel bajo establecido (por defecto 30), se considera que el mercado está en sobreventa y se abre una posición larga. Cuando el RSI supera el nivel alto establecido (por defecto 70), se considera que el mercado está en sobrecompra y se abre una posición corta.

Tras abrir una posición larga o corta, la estrategia fija automáticamente los niveles de stop loss y take profit según los porcentajes definidos (por defecto 5% para stop loss y 10% para take profit). Por ejemplo, tras una posición larga, el stop loss se sitúa en (1 - porcentaje de stop loss) del precio de apertura, y el take profit en (1 + porcentaje de take profit) del precio de apertura.

Análisis de ventajas

La principal ventaja de esta estrategia es que establece automáticamente stop loss y take profit, reduciendo el riesgo de la operación. El stop loss minimiza las pérdidas y el take profit asegura las ganancias. Además, el Índice de Fuerza Relativa es un indicador técnico consolidado que permite identificar adecuadamente si el mercado está en sobrecompra o sobreventa.

Análisis de riesgos

Esta estrategia también presenta ciertos riesgos. El indicador RSI puede generar señales falsas, lo que provocaría pérdidas innecesarias. Asimismo, la activación del stop loss o take profit podría reducir parcialmente las ganancias. La configuración de los porcentajes de stop loss y take profit debe ser cuidadosa: si son demasiado amplios, podría no controlar el riesgo eficazmente; si son demasiado agresivos, podría provocar stops innecesarios.

Estos riesgos pueden mitigarse optimizando los parámetros del RSI o ajustando los niveles de stop loss y take profit. Además, esta estrategia puede combinarse con otros indicadores para filtrar señales y mejorar la precisión de las decisiones.

Optimización de la estrategia

Esta estrategia puede optimizarse en los siguientes aspectos:

- Optimizar los parámetros del RSI para encontrar la mejor combinación.

- Probar diferentes configuraciones de porcentajes de stop loss y take profit.

- Combinar con otros indicadores para filtrar señales.

- Incorporar reglas de tendencia para evitar señales falsas en mercados laterales.

- Optimizar el momento de entrada y usar un trailing stop para asegurar ganancias.

Conclusión

Esta estrategia diseña un sistema simple y práctico de stop loss y take profit basado en el indicador RSI. Su lógica es clara y fácil de implementar, y permite establecer automáticamente stop loss y take profit para controlar el riesgo. No obstante, es necesario optimizar los parámetros y reglas para prevenir el riesgo de señales erróneas del RSI. En conjunto, esta estrategia ofrece una buena idea para el trading cuantitativo y merece ser investigada y optimizada más a fondo.

- 1