Una estrategia de seguimiento de ruptura de Bandas de Bollinger solo larga

Resumen

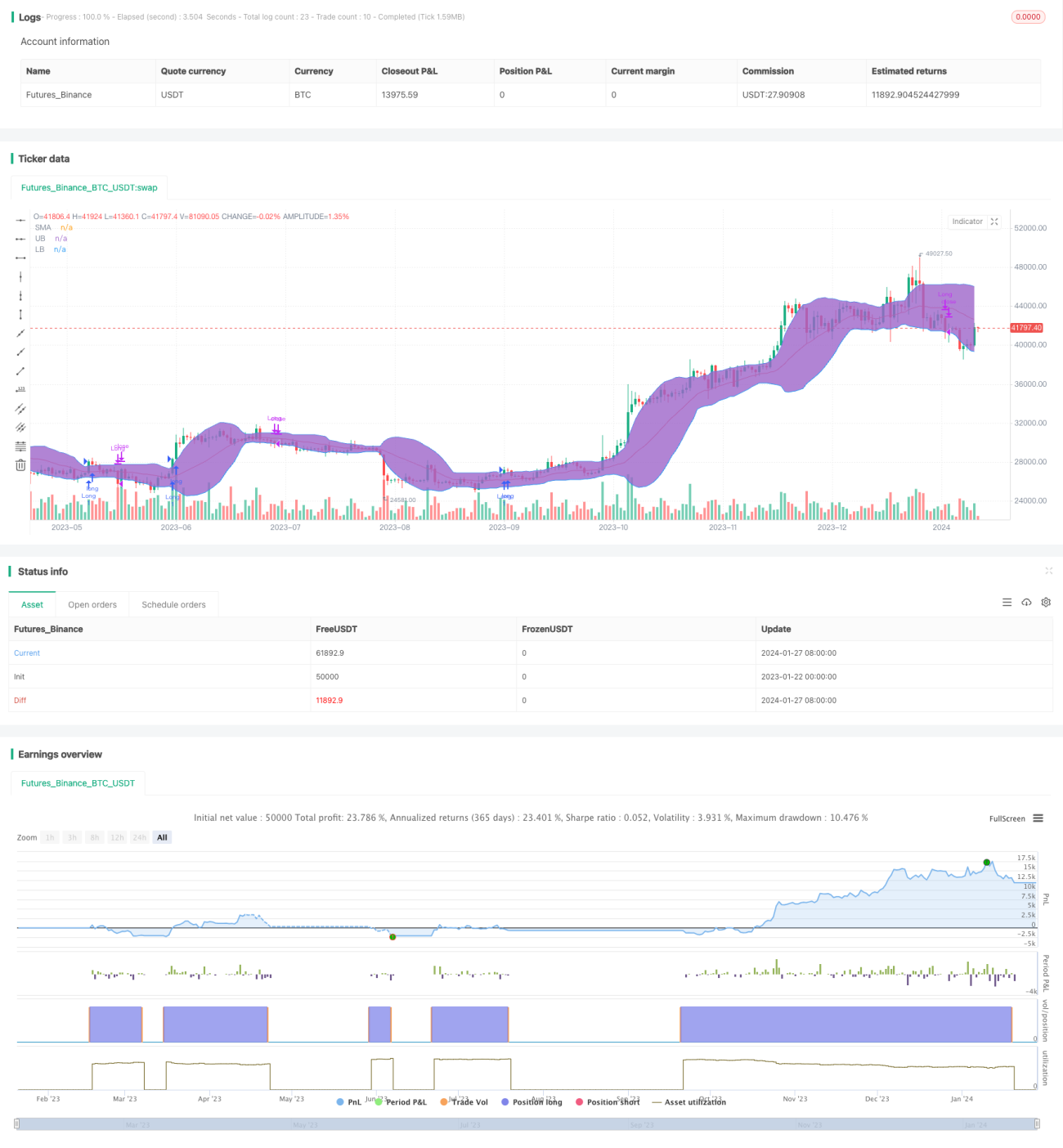

La estrategia de ruptura de Bandas de Bollinger es una estrategia de seguimiento de momentum que solo opera en largo. Utiliza las bandas superior e inferior de Bollinger para determinar el momento del precio, y entra en largo cuando el precio supera la banda superior, y cierra la posición cuando el precio cae por debajo de la banda inferior o de la media móvil.

Principio de la estrategia

La estrategia primero calcula una media móvil de N días como línea base, luego agrega y resta K veces la desviación estándar a la línea base para formar la banda superior e inferior, creando así las Bandas de Bollinger. Cuando el precio supera la banda superior, indica una ruptura al alza, lo que constituye una señal de cruce dorado; en ese momento la estrategia abre una posición larga. Cuando el precio cae por debajo de la banda inferior o de la media móvil, indica un retroceso a la baja, lo que constituye una señal de cruce de la muerte; en ese momento la estrategia cierra y liquida la posición.

Dado que las bandas superior e inferior de Bollinger pueden contener dinámicamente la mayor parte de la distribución de los datos de precio, representan el rango de fluctuación razonable del precio de mercado actual. Cuando el precio sale de ese rango razonable, significa que el mercado presenta una anomalía y es necesario ajustar la posición oportunamente. Este es el razonamiento básico de la estrategia.

Análisis de ventajas

La estrategia tiene las siguientes ventajas:

- Capacidad para capturar eficazmente las tendencias de precios y seguir el momentum del mercado de manera oportuna.

- Utiliza las Bandas de Bollinger para identificar rupturas anómalas, lo que dificulta las falsas rupturas.

- Reglas claras y fáciles de ejecutar, con una implementación cuantitativa sencilla.

- Permite seleccionar parámetros adecuados según la volatilidad del mercado para optimizar la estrategia.

Análisis de riesgos

La estrategia también presenta algunos riesgos:

- Cuando el mercado experimenta una volatilidad extrema, el juicio de las Bandas de Bollinger puede fallar.

- No puede determinar la tendencia real del mercado, lo que podría llevar a comprar en techos y vender en suelos.

- Existe cierto retardo temporal.

- No se consideran los costos de transacción, por lo que el rendimiento real puede verse afectado.

Para controlar estos riesgos, se pueden combinar indicadores de tendencia como el MACD, o ajustar los parámetros para reducir el rango de las Bandas de Bollinger y disminuir las señales falsas.

Direcciones de optimización

La estrategia también se puede optimizar en los siguientes aspectos:

- Combinar indicadores de volumen para determinar rupturas reales.

- Utilizar Bandas de Bollinger adaptativas para optimizar parámetros en tiempo real.

- Incorporar estrategias de stop-loss para controlar las pérdidas por operación.

- Agregar un mecanismo de optimización de posiciones para ajustar dinámicamente el tamaño de la posición según las condiciones del mercado.

Mediante las optimizaciones anteriores, se puede mejorar aún más la estabilidad de la estrategia y reducir los riesgos de trading.

Conclusión

En general, la estrategia de ruptura de Bandas de Bollinger es una estrategia clásica de seguimiento de tendencias. Tiene una lógica de juicio clara y es fácil de operar, lo que la hace adecuada para el trading cuantitativo. Sin embargo, también presenta ciertas deficiencias que requieren una mayor optimización para adaptarse a entornos de mercado complejos y cambiantes. Si se combina eficazmente con otros indicadores y mecanismos de estrategia, se puede mejorar significativamente su rendimiento.

- 1