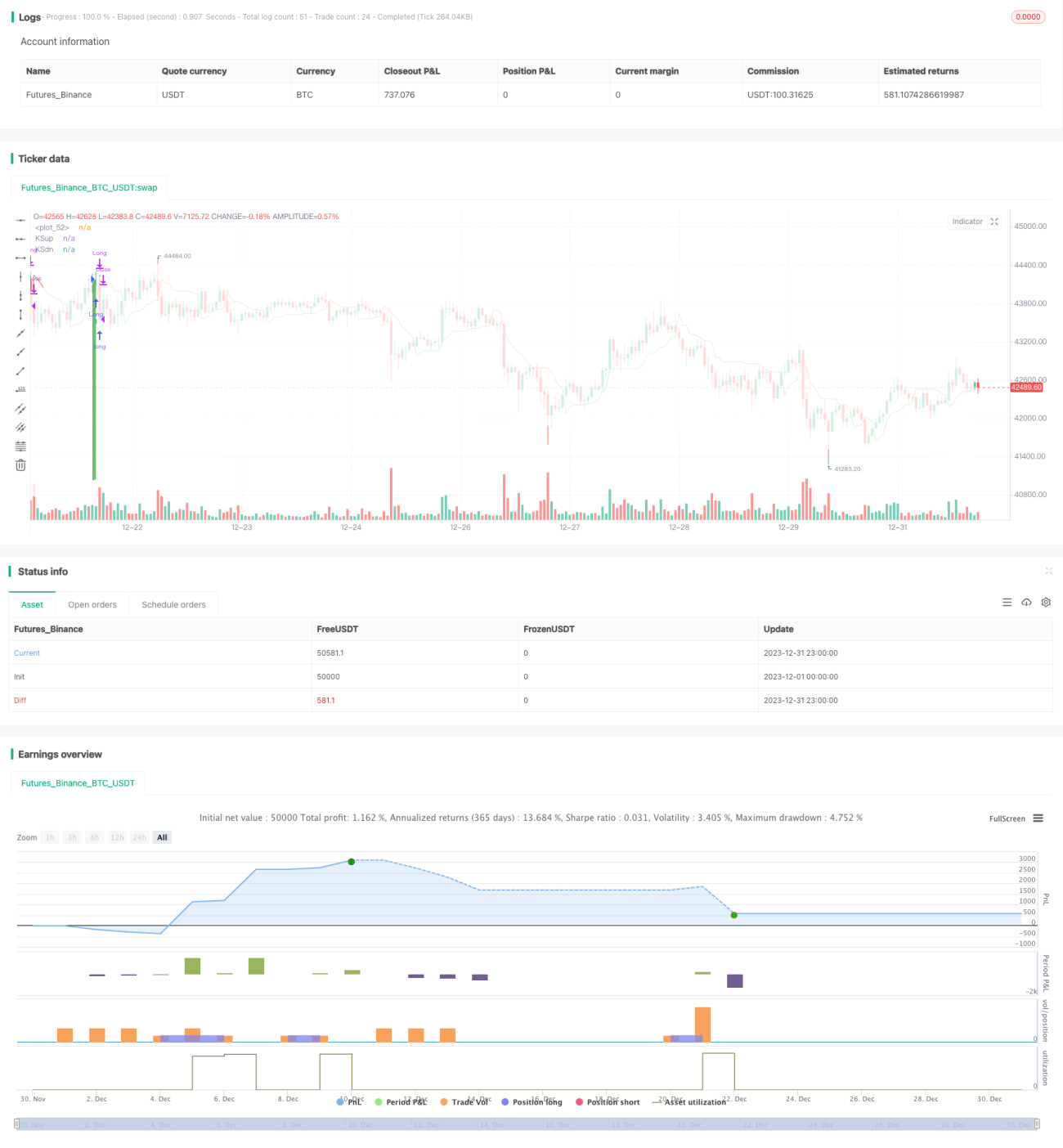

Estrategia de trading cuantitativa de múltiples marcos temporales para simular arbitraje triangular

Resumen

Esta estrategia utiliza una combinación de tres indicadores técnicos diferentes para construir un sistema de arbitraje en múltiples marcos temporales, capturando tendencias de precios en diferentes ciclos para lograr rendimientos excesivos con bajo riesgo.

Principio de la estrategia

Los tres indicadores técnicos utilizados son el canal de Keltner (KC), el stop de volatilidad (Vstop) y el indicador de reunión de Williams (WAE). El canal de Keltner se utiliza para determinar si el precio se encuentra fuera del rango del canal, generando así señales de trading. El stop de volatilidad ajusta dinámicamente la posición del stop, protegiendo la operación mientras reduce stops innecesarios. El indicador WAE juzga si el precio se encuentra en una dirección fuerte. Específicamente:

-

Cuando el precio está por encima de la banda superior del canal de Keltner, se considera una señal alcista. Cuando el precio está por debajo de la banda inferior, se considera una señal bajista.

-

El stop de volatilidad establece la posición del stop en función de la volatilidad del precio y la anchura del canal. Se ajusta dinámicamente, protegiendo la operación sin ser excesivamente conservador.

-

El indicador WAE evalúa si el precio está en una tendencia alcista o bajista fuerte mediante el cálculo del MACD y la anchura de las bandas de Bollinger.

Al combinar estos tres indicadores, las señales en diferentes marcos temporales se validan mutuamente, reduciendo la probabilidad de errores y construyendo una lógica de estrategia estable y optimizada.

Análisis de ventajas

La mayor ventaja de esta estrategia es la precisión de las señales gracias a la combinación de múltiples indicadores. Los tres indicadores actúan en diferentes marcos temporales y se validan entre sí, lo que reduce eficazmente la probabilidad de falsas señales y mejora la precisión. Además, el stop de volatilidad es dinámico y se ajusta según la volatilidad en tiempo real, controlando aún más el riesgo.

En comparación con estrategias de un solo indicador, esta estrategia combinada proporciona señales de trading más precisas y eficientes. Además, la interacción de los tres indicadores genera juicios de trading en múltiples marcos temporales, un diseño lógico muy científico y razonable, digno de referencia.

Análisis de riesgos

El principal riesgo de esta estrategia radica en que una configuración inadecuada de los parámetros puede provocar sobreajuste. Los tres indicadores tienen un total de 8 parámetros, y una configuración incorrecta puede afectar negativamente a la estrategia. Además, la relación de peso entre los indicadores debe ajustarse adecuadamente; de lo contrario, las señales podrían anularse entre sí, volviéndose ineficaces.

Para reducir estos riesgos, es necesario considerar la adaptabilidad a diferentes entornos de mercado durante el proceso de ajuste de parámetros, optimizando la combinación mediante análisis de backtesting. También se debe ajustar adecuadamente la relación de peso entre los indicadores para garantizar que las señales de trading se activen de manera efectiva. En caso de pérdidas consecutivas, se debe considerar reducir el tamaño de la posición para controlar las pérdidas.

Direcciones de optimización

El margen de mejora de esta estrategia se centra principalmente en dos aspectos: ajuste de parámetros y mejora de la estrategia de stop. En concreto, se puede abordar desde los siguientes puntos:

-

Seleccionar parámetros de indicadores de manera más científica y racional, optimizando la combinación. Se pueden utilizar algoritmos para buscar los parámetros óptimos con objetivos como maximizar la rentabilidad o minimizar el riesgo.

-

Mejorar la estrategia de stop, reduciendo stops innecesarios mientras se sigue protegiendo la operación, aumentando la tasa de aciertos. Por ejemplo, incorporar más indicadores como señales de stop, o establecer un retroceso progresivo de la posición de stop.

-

Optimizar la relación de peso entre los indicadores y la lógica de juicio de las señales de trading para reducir la tasa de falsas señales. Se pueden introducir más características del comportamiento de los precios para construir reglas de juicio más estables y fiables.

-

Explorar la introducción de modelos de aprendizaje automático para lograr la optimización automática de parámetros, o utilizar programación de aprendizaje por refuerzo profundo para evaluar y mejorar la estrategia.

Conclusión

Esta estrategia construye un sistema de arbitraje entre marcos temporales mediante la combinación del canal de Keltner, el stop de volatilidad y el indicador WAE. La combinación de múltiples indicadores mejora la precisión de las señales de trading, y el stop dinámico controla el riesgo. Sin embargo, todavía hay margen de mejora en el ajuste de parámetros y la optimización. En general, la estrategia es sólida desde el punto de vista científico y merece una mayor investigación y aplicación.

- 1