Estrategia de corto plazo basada en volumen y confirmación de VWAP

Resumen

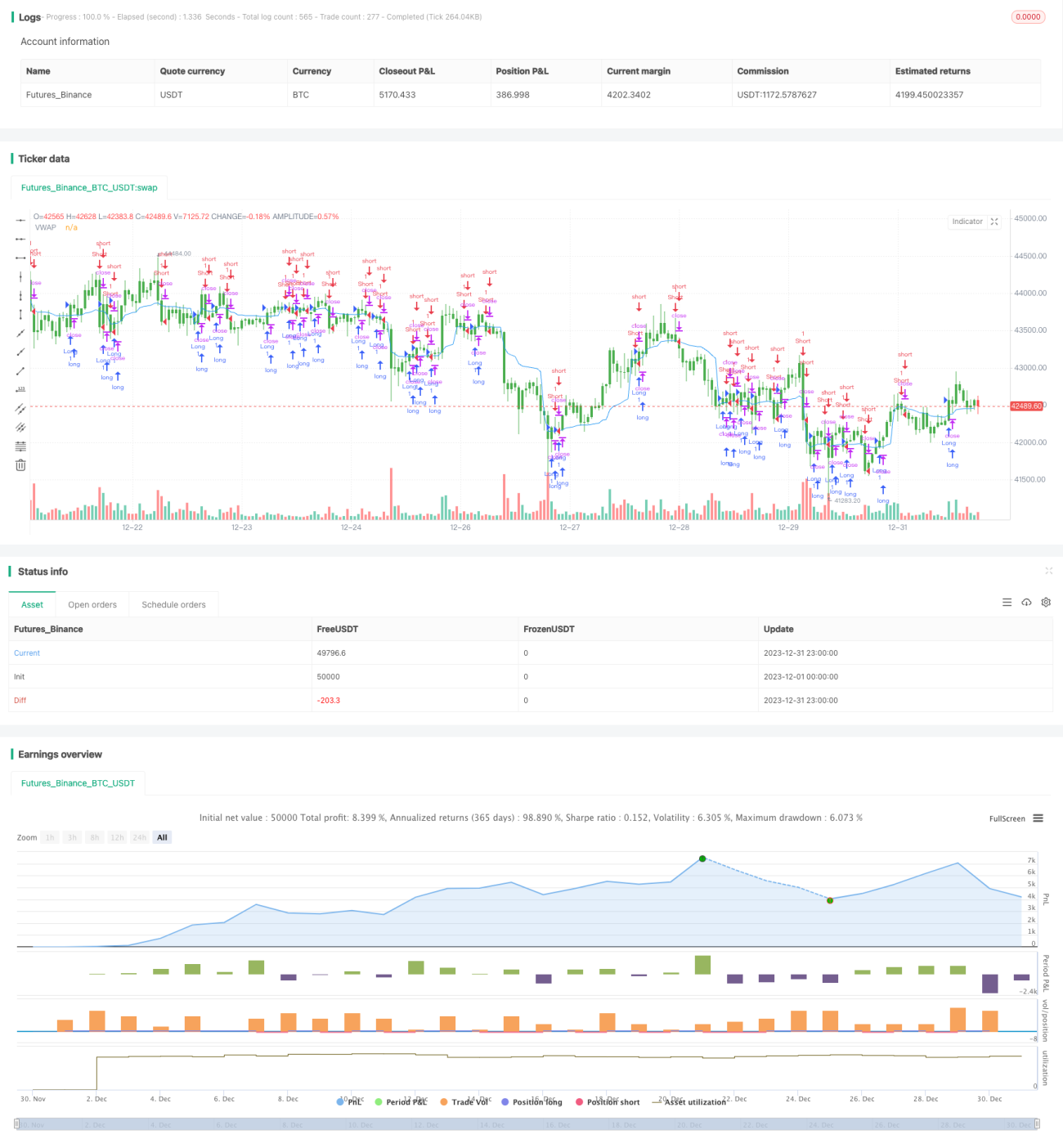

Esta estrategia es una estrategia de trading a corto plazo basada en la confirmación del precio promedio ponderado por volumen y precio típico (VWAP). Combina dos indicadores técnicos importantes, el volumen y el VWAP, para identificar tendencias y buscar puntos de entrada de alta probabilidad.

Principio de la estrategia

La estrategia se basa principalmente en dos indicadores para tomar decisiones: el volumen y el VWAP.

Primero, calcula el VWAP de 20 períodos. El VWAP representa el precio promedio del día y es una referencia importante para evaluar la razonabilidad del precio. Si el precio está por encima del VWAP, indica que la fuerza alcista es fuerte; de lo contrario, es bajista.

En segundo lugar, la estrategia juzga si el volumen de cada vela supera el umbral predeterminado de 100. Solo cuando el volumen es suficientemente activo se considera que hay una tendencia definida, lo que ayuda a evitar realizar operaciones erróneas en momentos de mercado inactivo y sin movimiento.

Combinando estos dos criterios, se forman las reglas de entrada y salida:

Condiciones de entrada

- Alcista: Precio de cierre > VWAP y Volumen > 100

- Bajista: Precio de cierre < VWAP y Volumen > 100

Condiciones de salida

- Alcista: Precio de cierre < VWAP

- Bajista: Precio de cierre > VWAP

Se puede observar que la estrategia combina simultáneamente el indicador de precio VWAP y el volumen, mejorando la estabilidad de la estrategia mediante una doble confirmación.

Ventajas de la estrategia

Esta estrategia presenta principalmente las siguientes ventajas:

- El uso del indicador VWAP permite juzgar la razonabilidad del precio, evitando seguir ciegamente las tendencias.

- Combinar el volumen para confirmar las señales de trading hace que estas sean más confiables.

- Alta frecuencia de operaciones, adecuada para trading a corto plazo, lo que permite obtener mayores ganancias.

- La lógica de la estrategia es simple y clara, fácil de entender e implementar.

- Considera tanto el indicador de precio VWAP como el volumen, mejorando la tasa de acierto mediante la doble confirmación.

Riesgos de la estrategia

Esta estrategia también presenta algunos riesgos que deben tenerse en cuenta:

- Como estrategia a corto plazo, la alta frecuencia de operaciones genera más costos de transacción y deslizamientos.

- Cuando la tendencia del mercado no es clara, el indicador VWAP puede generar señales falsas.

- El indicador de volumen no es muy adecuado para acciones con baja liquidez.

- Los parámetros de la estrategia, como el umbral de volumen, requieren ajustes y optimización constantes, y son difíciles de generalizar.

- El trading a corto plazo a menudo requiere un monitoreo cercano del mercado, lo que exige mayor habilidad por parte del trader.

Para controlar el riesgo, se recomienda seleccionar acciones con buena liquidez, rango de precios estrecho y alta volatilidad para aplicar la estrategia, y ajustar los parámetros según cada acción. Además, es necesario controlar el tamaño de cada operación para evitar pérdidas excesivas en una sola transacción.

Optimización de la estrategia

Esta estrategia se puede optimizar aún más en los siguientes aspectos:

- Optimizar los parámetros del VWAP para encontrar los mejores valores para cada acción.

- Establecer el umbral de volumen en función del volumen promedio diario de la acción.

- Cuando no hay posición, agregar otros indicadores de filtro para evitar señales falsas.

- Incorporar una estrategia de stop loss para controlar la pérdida máxima por operación.

- Ajustar los métodos de gestión de posición para obtener una mejor relación riesgo-beneficio.

Mediante la optimización de parámetros, la incorporación de filtros adicionales y la gestión de stop loss, se puede mejorar aún más la estabilidad y rentabilidad de la estrategia.

Conclusión

Esta estrategia integra dos indicadores principales, VWAP y volumen, y selecciona acciones para operar mediante el juicio de la razonabilidad del precio y la confirmación de un alto volumen. Tiene una alta frecuencia de operaciones y una fuerte capacidad para capturar tendencias. También es importante controlar el aumento de los costos de transacción debido a la alta frecuencia de operaciones y la gestión de stop loss. Con una mayor optimización, se espera obtener resultados de estrategia más destacados.

- 1