Estrategia de seguimiento de tendencia con ruptura del canal de Donchian

Resumen

La estrategia de ruptura del canal de Donchian es una estrategia de seguimiento de tendencia que calcula el precio máximo y mínimo durante un período de tiempo determinado, formando un canal de precios, y utiliza los límites del canal como señales de compra y venta. Cuando el precio supera la banda superior, se abre una posición corta; cuando el precio supera la banda inferior, se abre una posición larga. Esta estrategia es adecuada para el trading de criptomonedas de alta volatilidad.

Principio de la Estrategia

Esta estrategia utiliza el indicador del canal de Donchian para juzgar la tendencia del precio y calcular los puntos de entrada y salida. El canal de Donchian se compone de una banda superior, una banda inferior y una banda media. La banda superior es el precio máximo dentro de un período determinado, la banda inferior es el precio mínimo, y la banda media es el precio promedio.

La longitud del período de entrada y salida se puede configurar de forma independiente. Cuando el precio supera al alza la banda inferior, se abre una posición larga; cuando el precio supera a la baja la banda superior, se abre una posición corta. El punto de salida es cuando el precio vuelve a tocar la banda correspondiente. También se puede optar por utilizar la banda media como línea de stop loss.

Además, la estrategia incluye un punto de take profit. El precio de take profit para una posición larga es el precio de entrada multiplicado por (1 + porcentaje de take profit), y para una posición corta es lo contrario. Activar esta función permite asegurar ganancias y evitar que las pérdidas se amplíen.

En general, esta estrategia, al mismo tiempo que identifica la tendencia, asegura suficiente espacio para establecer stop loss y take profit. Esto la hace especialmente adecuada para instrumentos con alta volatilidad, como las criptomonedas.

Análisis de Ventajas

Esta estrategia tiene las siguientes ventajas:

- El juicio de la estrategia es claro y la generación de señales es simple y confiable.

- El indicador del canal de Donchian es insensible a las oscilaciones de precios, lo que favorece la captura de tendencias.

- Los parámetros del canal se pueden personalizar para adaptarse a diferentes instrumentos y marcos temporales.

- Funciones integradas de stop loss y take profit que permiten controlar el riesgo de manera efectiva.

- Adecuada para instrumentos de alta volatilidad como las criptomonedas, con un gran potencial de ganancias.

Análisis de Riesgos

Esta estrategia también presenta los siguientes riesgos:

- Aunque tiene función de stop loss, no puede evitar por completo el riesgo de movimientos extremos del mercado.

- Una configuración inadecuada de los parámetros puede provocar un exceso de operaciones, aumentando los costos de transacción y el riesgo de deslizamiento.

- La estrategia es insensible a las oscilaciones de precios, lo que podría hacer que se pierdan algunas oportunidades de trading.

Para controlar estos riesgos, se recomiendan las siguientes medidas:

- Reducir adecuadamente el capital invertido por operación, diversificar los instrumentos y controlar el riesgo general.

- Optimizar los parámetros para encontrar la mejor combinación. Se puede intentar utilizar métodos de aprendizaje automático para la optimización automática.

- Combinar indicadores adicionales para evaluar la fiabilidad de las señales de ruptura y evitar operaciones erróneas.

Direcciones de Optimización

Esta estrategia se puede optimizar aún más desde las siguientes dimensiones:

- Probar y optimizar más combinaciones de parámetros para encontrar los parámetros óptimos. Los parámetros principales incluyen el período del canal, el porcentaje de take profit, si se permite abrir posiciones largas y cortas, etc.

- Agregar modelos de aprendizaje automático para identificar automáticamente los parámetros óptimos. Se pueden utilizar métodos como el aprendizaje por refuerzo.

- Combinar otros indicadores para juzgar la tendencia y la fiabilidad de las señales, como medias móviles, volumen, etc.

- Desarrollar estrategias de stop loss, como stop loss dinámico, Chandelier Exit, etc., para controlar aún más el riesgo.

- Expandir a más instrumentos para encontrar aquellos que mejor se ajusten a esta estrategia.

Conclusión

La estrategia de ruptura del canal de Donchian es, en general, una estrategia de seguimiento de tendencia con un juicio claro y un riesgo controlable. Es especialmente adecuada para instrumentos de alta volatilidad como las criptomonedas, con un gran potencial de ganancias. Al mismo tiempo, esta estrategia ofrece cierto margen de optimización de parámetros y la posibilidad de combinarla con otros indicadores, lo que la convierte en una dirección prometedora para el futuro. Mediante la optimización y la innovación continuas, esta estrategia tiene el potencial de convertirse en una opción importante para el trading algorítmico de criptomonedas.

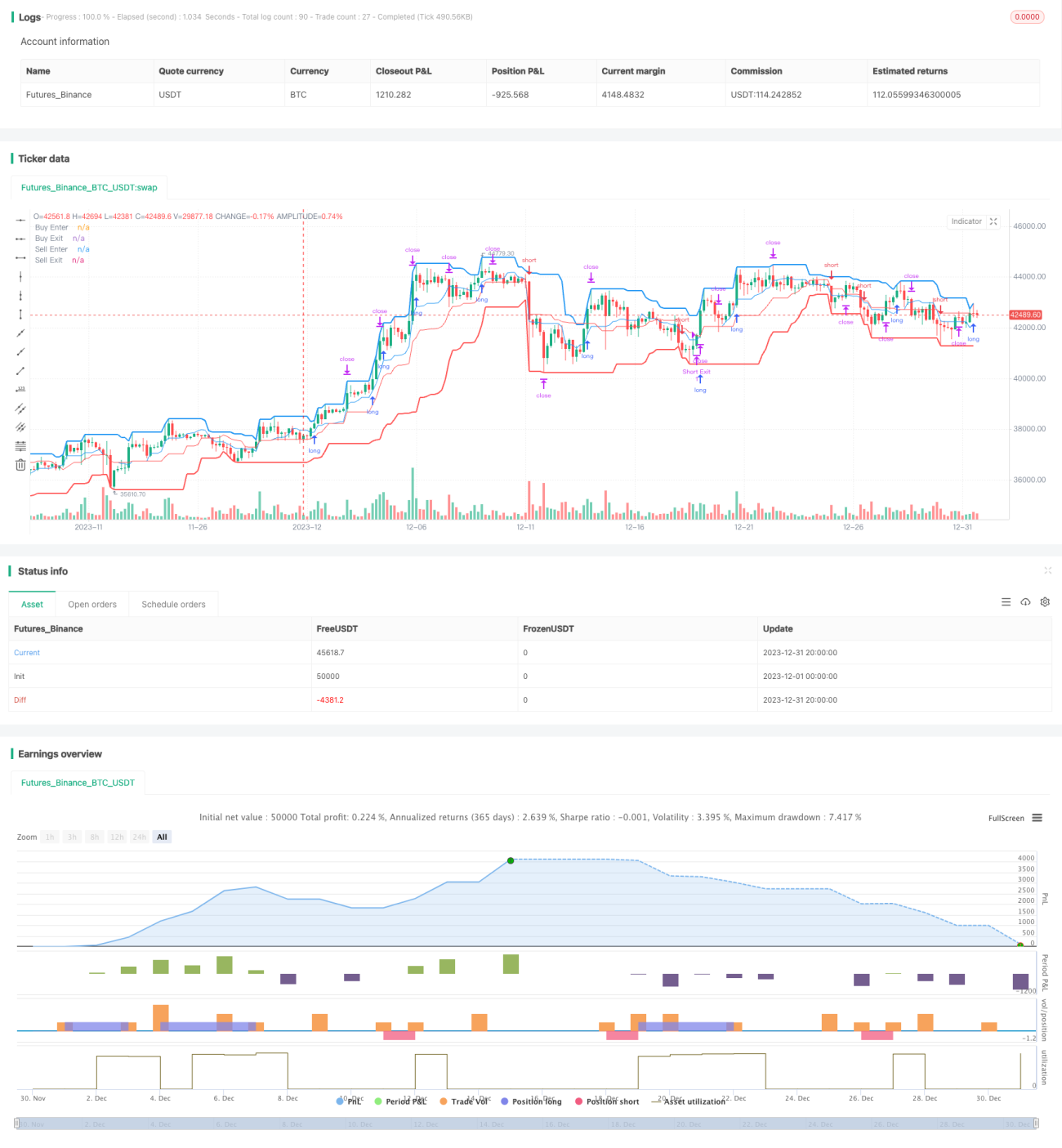

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © algotradingcc

// Strategy testing and optimisation for free trading bot

- 1