Estrategia diaria basada en medias móviles y el indicador Williams

Resumen

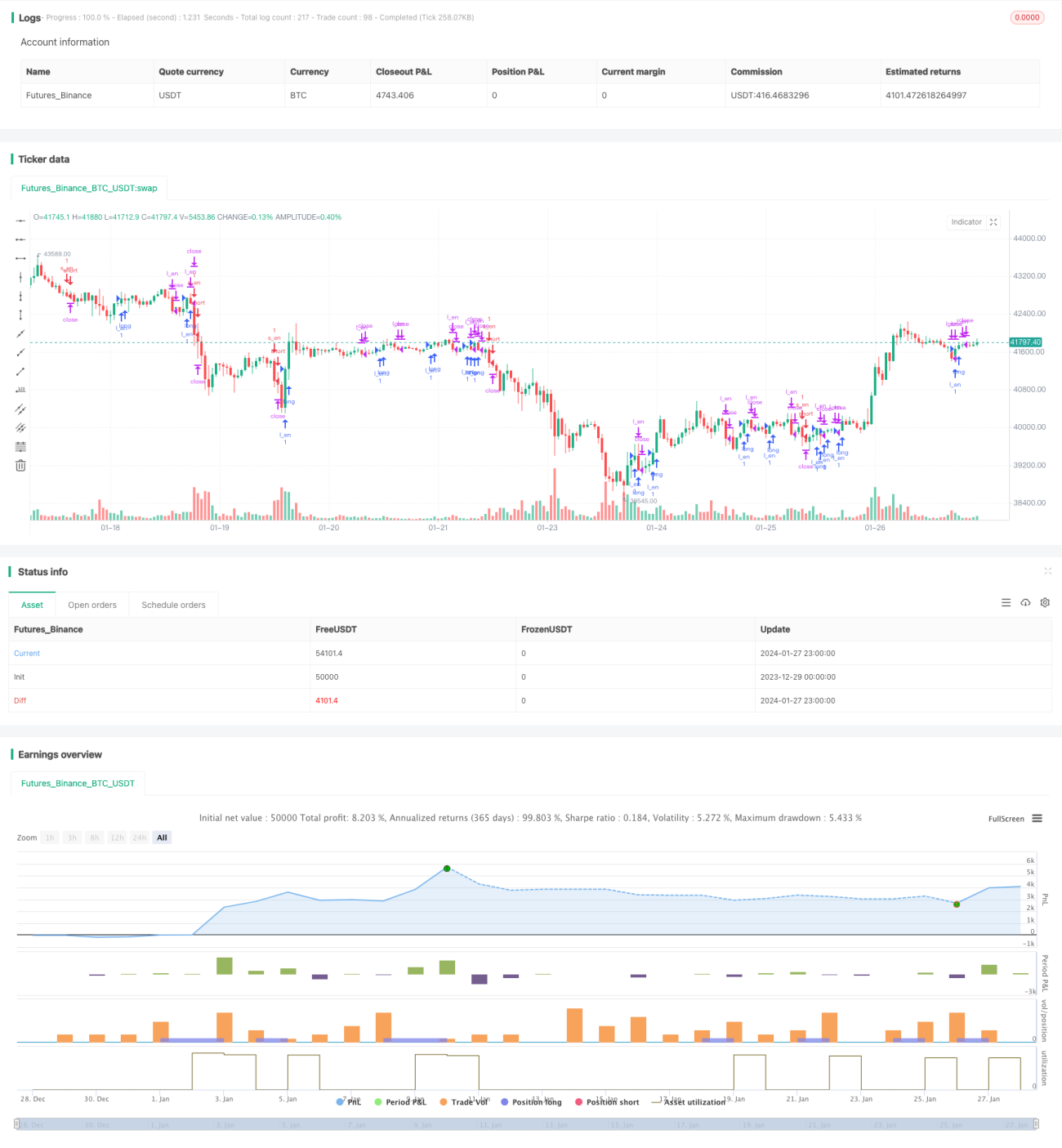

Esta estrategia combina el uso de medias móviles, el indicador ATR y el indicador Williams para operar en el marco diario del par forex GBP/JPY. Primero, utiliza las medias móviles para determinar la tendencia del precio y los posibles puntos de reversión, luego emplea el indicador Williams para confirmar las señales de trading, mientras que el ATR se usa para calcular los niveles de stop loss y el volumen de operaciones.

Principio de la estrategia

- Se utiliza la media móvil de 20 días (línea base) para determinar la tendencia general del precio. Cuando el precio cruza por encima de la media móvil desde abajo es una señal de compra, y cuando cruza por debajo desde arriba es una señal de venta.

- El indicador Williams se usa para confirmar la reversión del precio. Cuando el indicador cruza por encima de -35 es una confirmación de compra, y cuando cruza por debajo de -70 es una confirmación de venta.

- El indicador ATR calcula el rango de volatilidad promedio de los últimos 2 días. Este valor se multiplica por un coeficiente para establecer la distancia del stop loss.

- Se controla el riesgo utilizando el 50% del capital de la cuenta. El volumen de operaciones se calcula según la distancia del stop loss y la proporción de riesgo.

- Después de entrar en una posición larga, el stop loss se sitúa en el mínimo del precio menos la distancia de stop loss. El take profit se sitúa en el punto de entrada más 100 pips. La lógica de salida se utiliza para confirmar aún más la señal de salida.

- Después de entrar en una posición corta, el stop loss y take profit son los mismos. La lógica de salida se utiliza para confirmar aún más la señal de salida.

Análisis de ventajas

- El uso combinado de medias móviles para evaluar la tendencia y la confirmación de entrada mediante indicadores permite filtrar eficazmente las pérdidas causadas por falsas rupturas.

- El stop loss dinámico con ATR permite establecer una distancia de stop loss razonable según la amplitud de la volatilidad del mercado.

- El control de riesgos y el cálculo dinámico del volumen de operaciones pueden minimizar la pérdida por operación.

- La lógica de salida combinada con el juicio de las medias móviles puede confirmar mejor el momento de salida, evitando tomar ganancias demasiado pronto.

Análisis de riesgos

- La evaluación mediante medias móviles tiene una probabilidad relativamente alta de generar señales falsas, por lo que se requiere una confirmación adicional con indicadores.

- Los propios indicadores también pueden generar señales falsas, por lo que no se pueden evitar por completo las pérdidas.

- Esta estrategia es más adecuada para activos en tendencia; puede tener un rendimiento deficiente en activos con movimientos laterales.

- Una configuración inadecuada de la proporción de control de riesgos también puede afectar los rendimientos de la estrategia.

Se puede optimizar y mejorar ajustando el período de la media móvil, combinando más indicadores o interviniendo manualmente en las operaciones.

Resumen

Esta estrategia combina el juicio de tendencia y el filtrado de indicadores, diseñada para operar en el marco diario del GBP/JPY. Al mismo tiempo, utiliza medios como el stop loss dinámico y el control de riesgos para gestionar el riesgo de las operaciones. Todavía hay un amplio margen de optimización; ajustando parámetros y combinando métodos se puede mejorar aún más el rendimiento de la estrategia.

/*backtest

start: 2023-12-29 00:00:00

end: 2024-01-28 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("GBPJPY DAILY FX",initial_capital = 1000,currency="USD", overlay=true)

UseHAcandles = input(false, title="Use Heikin Ashi Candles in Algo Calculations")- 1